海外 ETF 动态

美国市场 ETF 规模与流动性情况

美国市场 ETF 规模与流动性情况

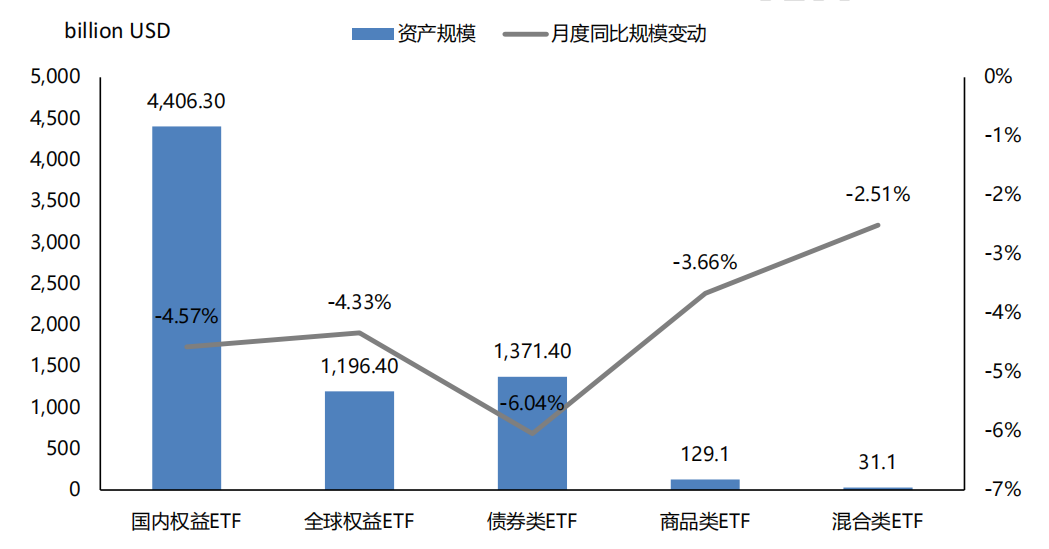

根据 ICI 最新披露数据,2023 年 9 月美国 ETF 规模总计 71343 亿美元,相比上月下降 3.82%;总数量 3024 支,相比上月增加 50 支。ETF 新发规模 2904亿美元,环比上升 10.8%;总赎回规模 2527 亿美元,环比上升 1.7%;净流入377 亿美元。

图 1:美国 ETF 规模及变动

数据来源:ICI 官网

海外 ETF 新发行情况

2023 年 10 月,美国及欧洲市场新发 ETF 均为 9 只。从标的资产类型来看,新发产品以权益资产为主;从产品类型来看,主题类 ETF 数量占多数;从管理方式来看,主动管理 ETF 共 11 只,被动管理 ETF 共 7 只。

表 1:10 月海外新发 ETF 产品情况

数据来源:中证指数月报

海外 ETF 基金新闻

1)亚太地区 ETF 市场资金净流入超 1195 亿美元

ETFGI 数据显示,截至 2023 年 9 月底,亚太地区(日本除外)ETF 市场资金净流入超 1195 亿美元,连续第 27 个月资金净流入, ETF 资产规模从年初的 5787 亿美元增长至 6980 亿美元,增幅达 20.6%。

2)美国 ETF 市场 10 月资金净流入 344 亿美元

10 月,美国 ETF 市场资金实现净流入 344 亿美元,其中权益类 ETF 资金净流入 226 亿美元,固收类 ETF 资金净流入 152 亿美元。 10 月资金净流入最高的是 iShares 核心标准普尔 500 指数 ETF(IVV),达到 86 亿美元。

3)今年美国主动 ETF 发行数量创新高

2023 年至今,共有 309 只主动 ETF 在美国发行上市,占总发行数量的75%,创下新高。目前,美国市场共有 1200 只主动 ETF,管理规模达到 4420 亿美元。

国内 ETF 动态

ETF 市场概况

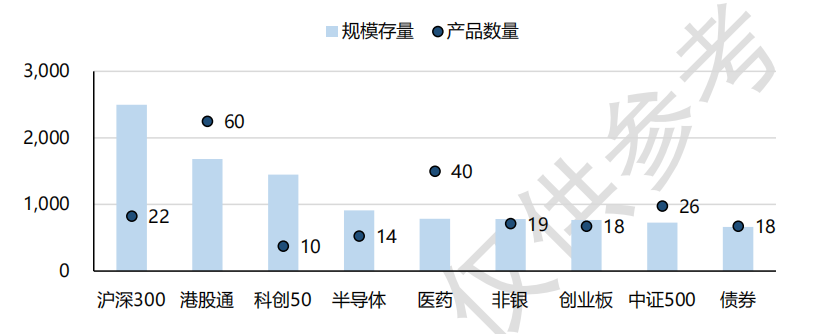

截至 2023 年 10 月 31 日,国内非货 ETF 共有 842 支,总规模 17362 亿元。本月非货 ETF 新增规模主要以沪深 300、科创 50、债券 ETF 为主。

图 2:国内 ETF 分主题规模存量排名

数据来源:WIND

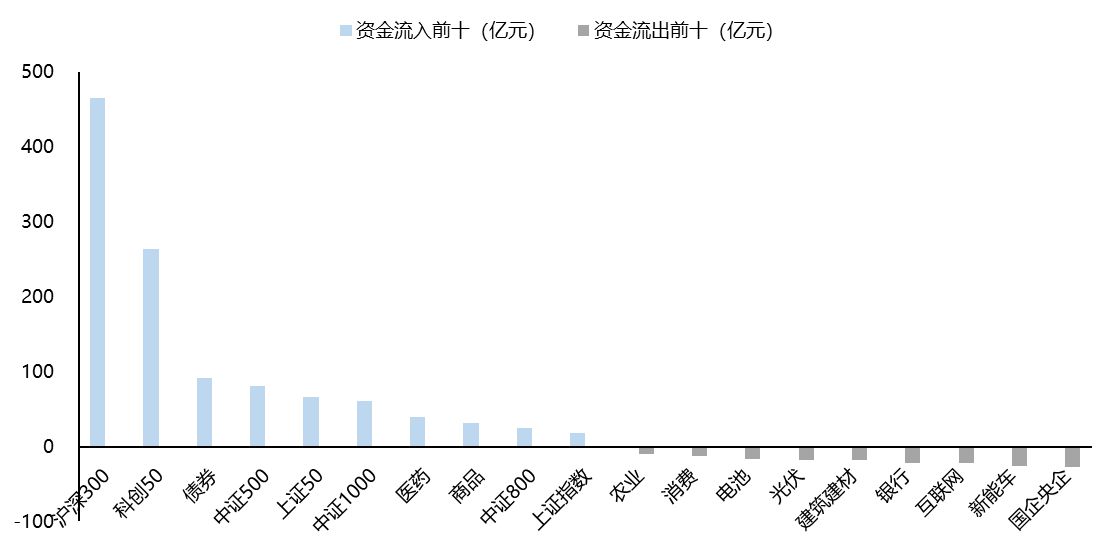

图 3:国内 ETF 分主题规模增量排名

数据来源:WIND

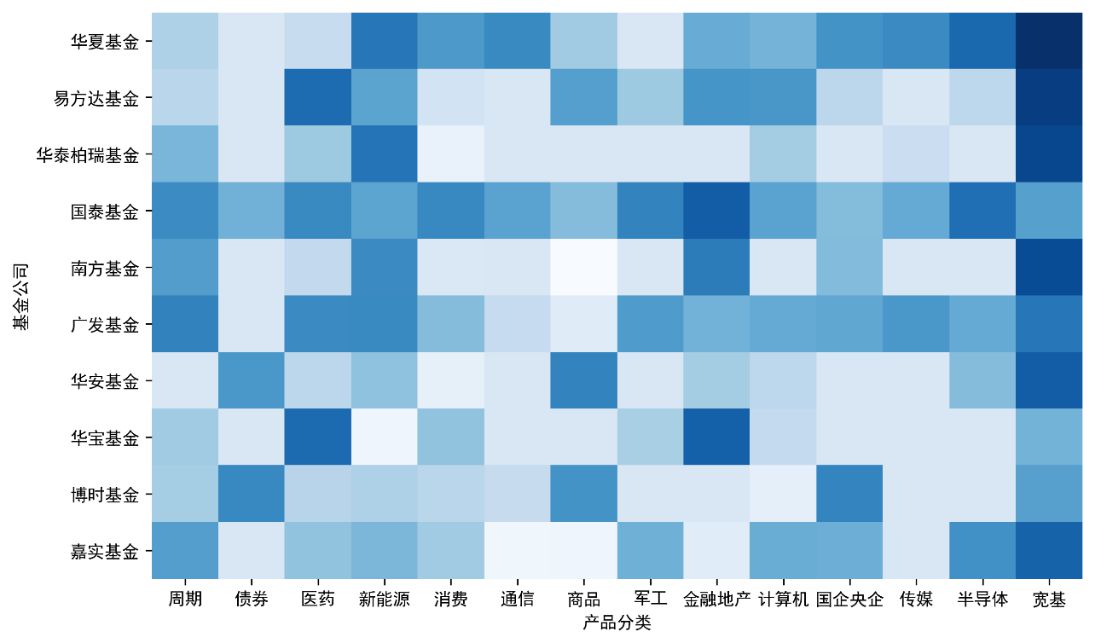

ETF 管理人情况

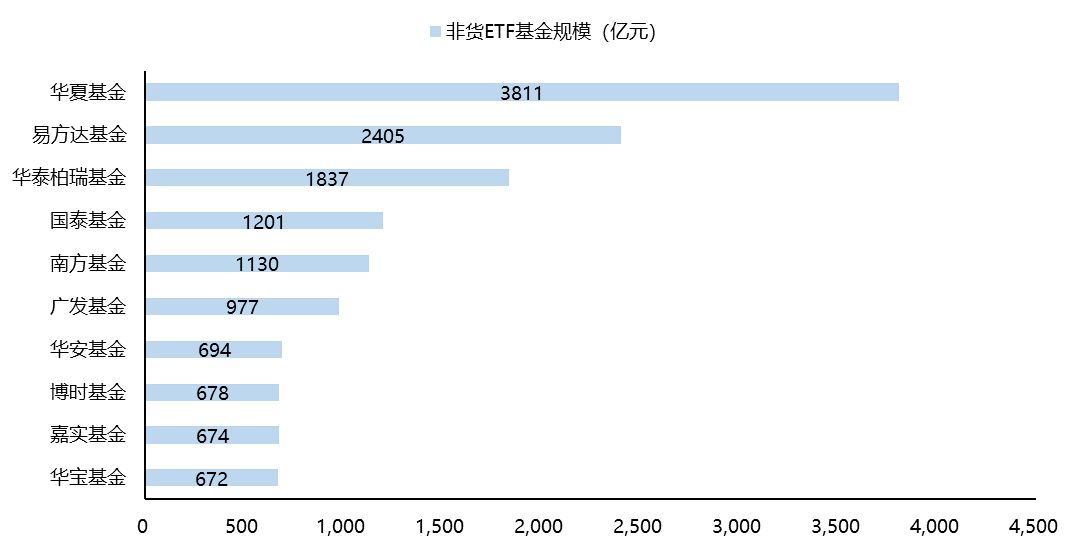

10 月份,嘉实的非货币 ETF 规模排名上升 1 位,排名第 9。从产品类型来看,华夏在半导体、传媒、国企央企主题上有较强布局,易方达产品集中在医药和计算机,华泰柏瑞产品集中在宽基、红利和新能源指数。

图 4:本月非货币 ETF 管理人排名

数据来源: wind

图 5:非货币 ETF 管理人规模存量热力图

数据来源:Wind

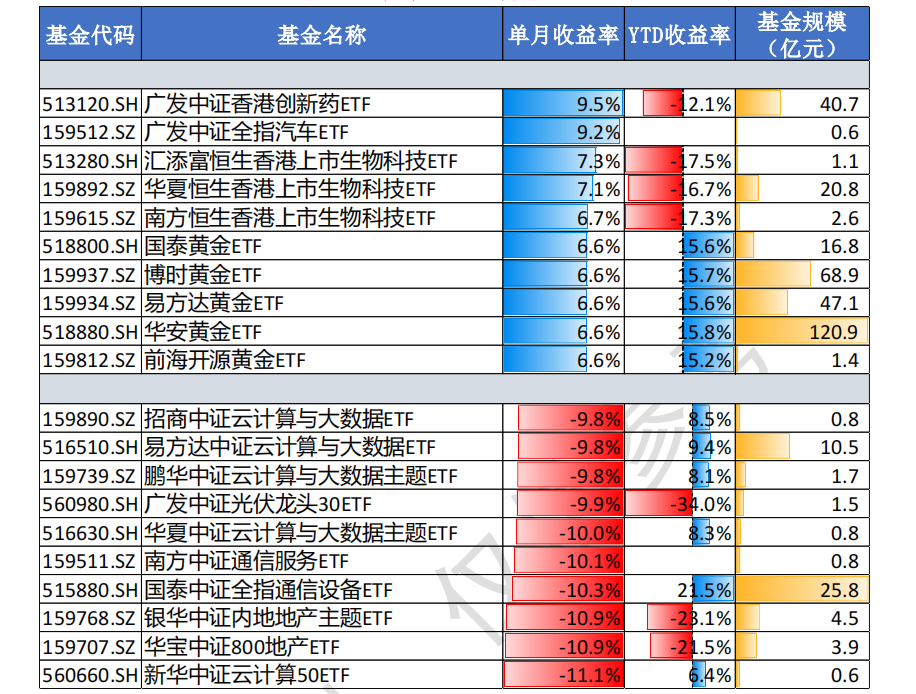

行情表现

本月能源和创新药 ETF 涨幅居前,科技传媒主题 ETF 跌幅居前。

表 2:本月 ETF 业绩排名

数据来源:Wind,截至 2023.10.31

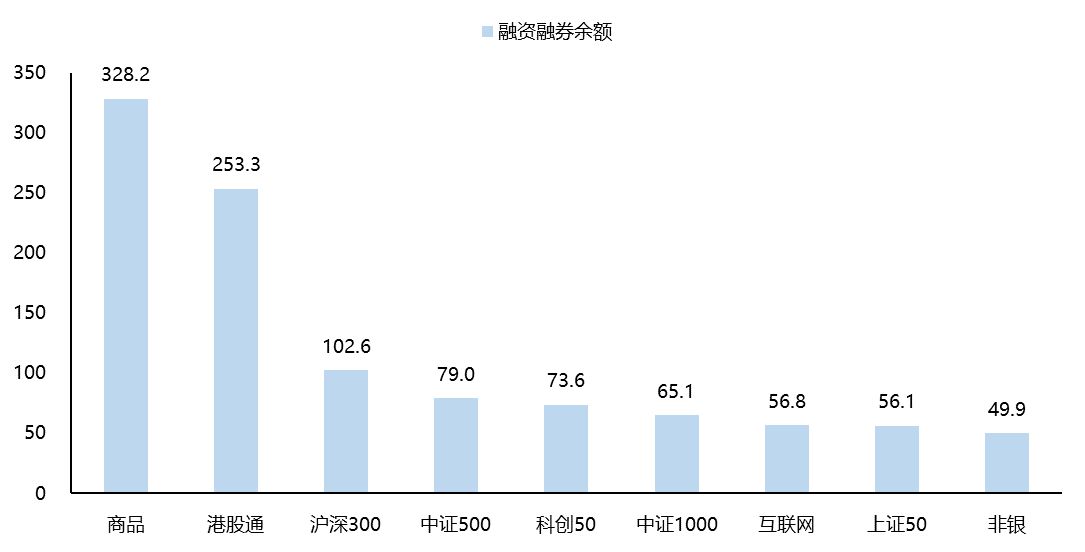

融资融券

2023 年 10 月,ETF 融资融券余额总计 1298 亿元,其中商品型、港股通、沪深 300ETF 融资融券余额较高,互联网主题 ETF 融资融券余额下滑。

图 6:本月 ETF 融资融券余额

证券出借收入

2023 上半年,证券出借收入较高的 ETF 主系规模存量较大的产品,华夏科创 50、南方中证 500、易方达科创 50 的证券出借利息收入排名前三。南方中证1000 和工银科创 50ETF,在相对较小的规模下,有较高的出借利息收入。

表 3:2023 上半年证券出借利息收入排名

数据来源:wind

新发行与待审批产品

1)新发行 ETF 产品

2023 年 10 月,共有 14 只 ETF 成立并起始申购,数量与上月持平。主题集中在科创 100 和芯片。

表 4:2023 年 9 月新发行 ETF

数据来源:wind

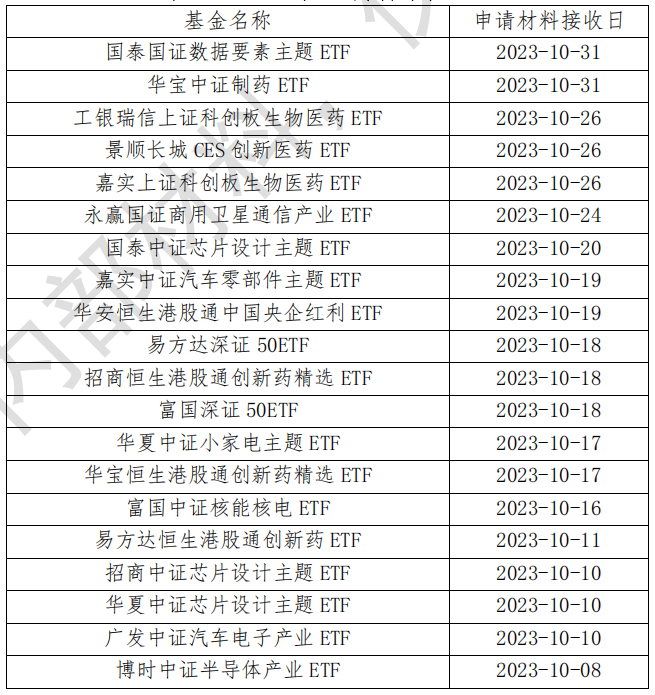

2)待审批 ETF 产品

10 月份,共有 20 只 ETF 递交了申报材料,较上月大幅减少。芯片设计、科创板生物医药主题 ETF 得到多家重点布局。

表 5:2023 年 10 月待审批 ETF

数据来源: wind

ETF 经纪业务

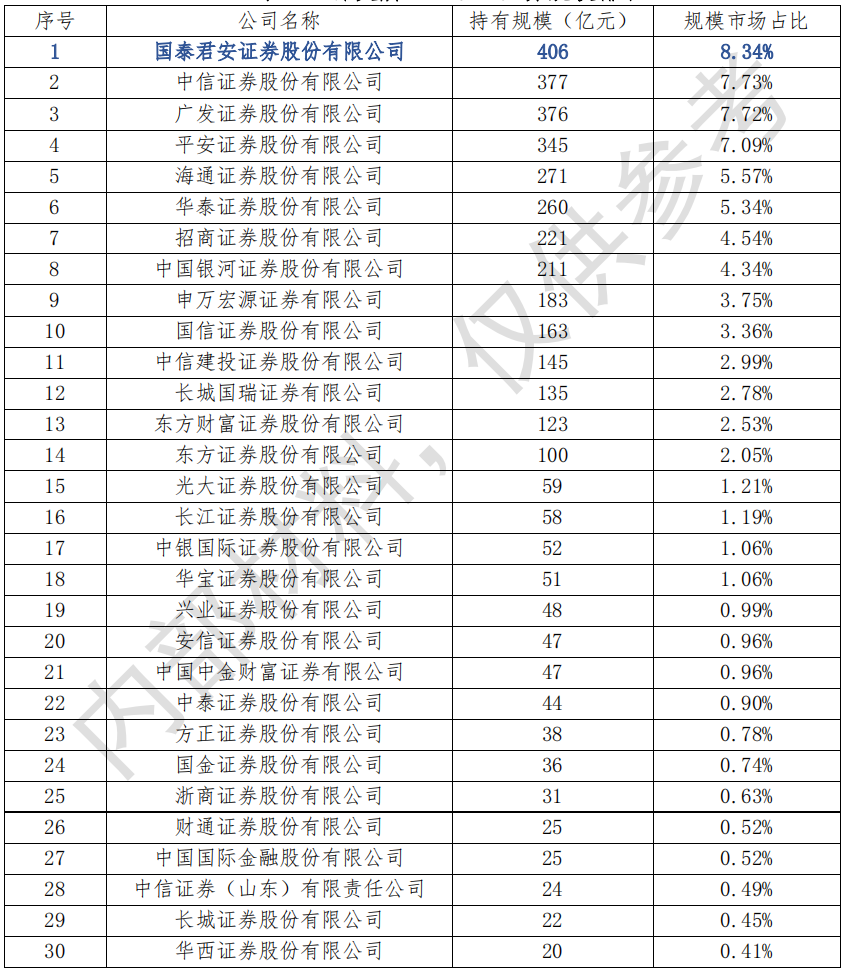

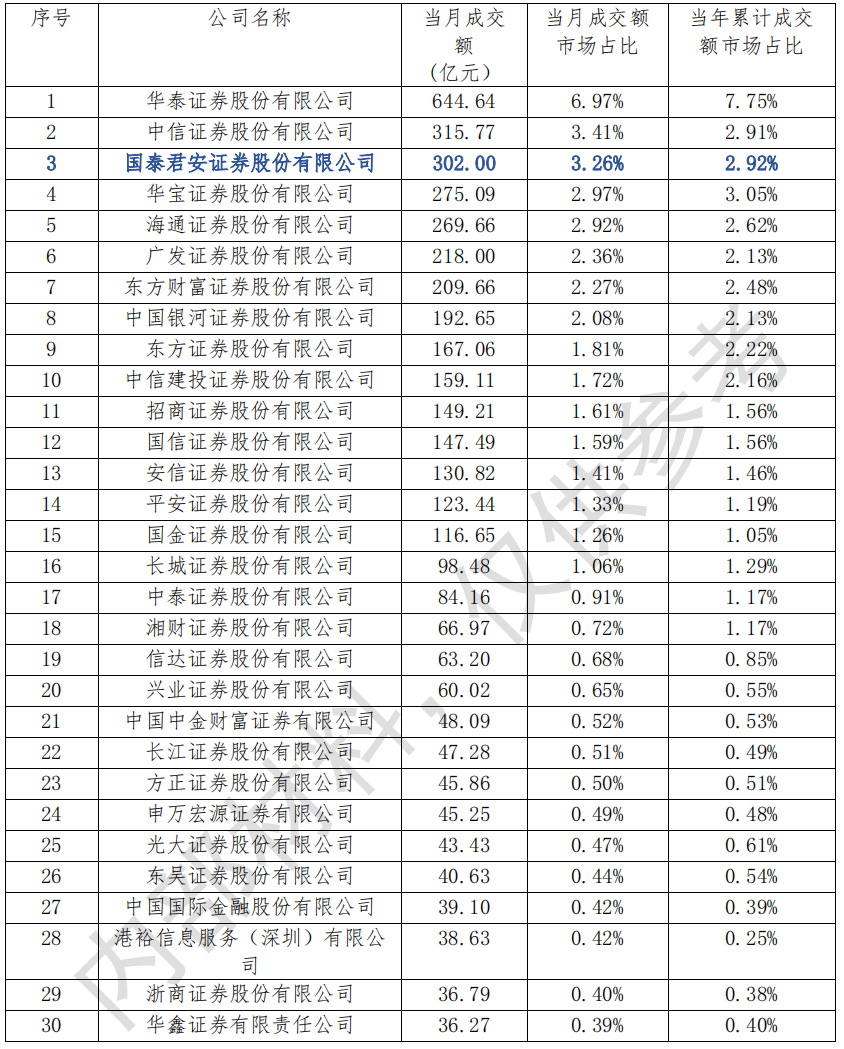

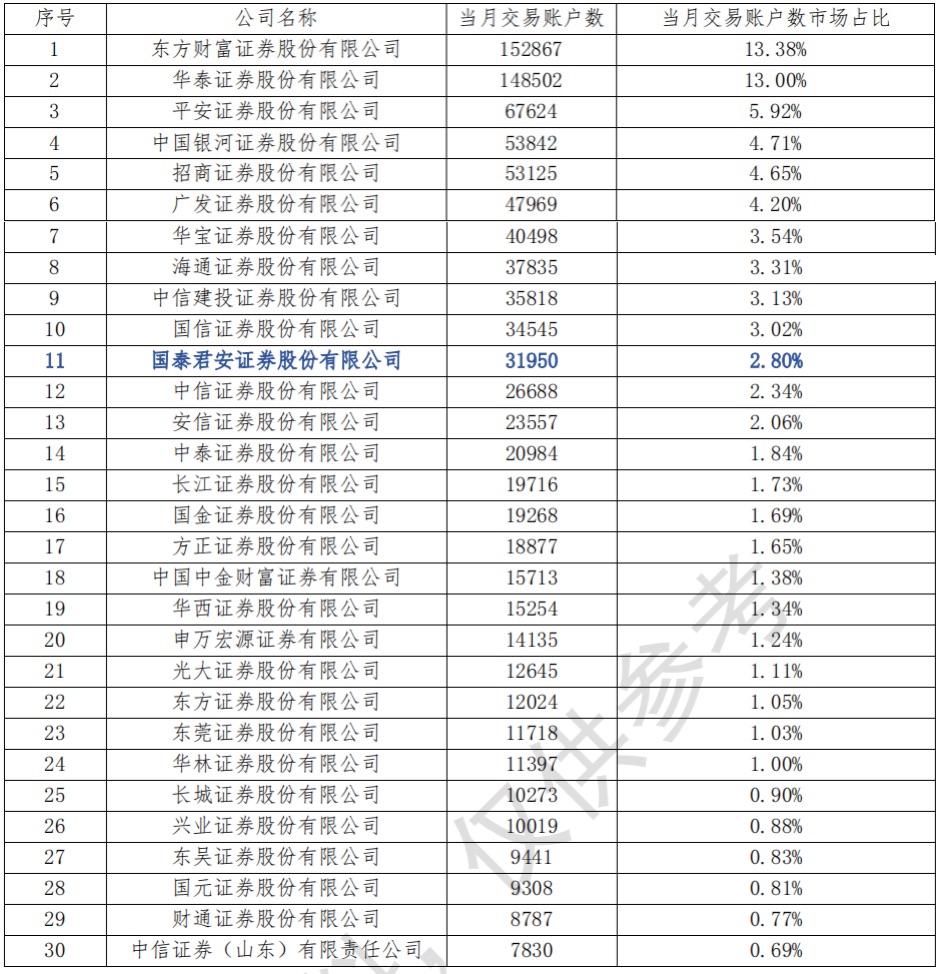

1)深交所 ETF 经纪业务情况

10 月份,国泰君安深交所 ETF 经纪业务的期末持有规模 406 亿元,排名第一;当月成交额 302 亿元,排名第三;当月交易账户数占比 2.68%,排名第 11。

表 6:深交所 ETF 经纪业务规模排名

数据来源:深交所内参

表 7:深交所 ETF 经纪业务成交额排名

数据来源:深交所内参

表 8:深交所 ETF 交易账户数量排名

数据来源:深交所内参

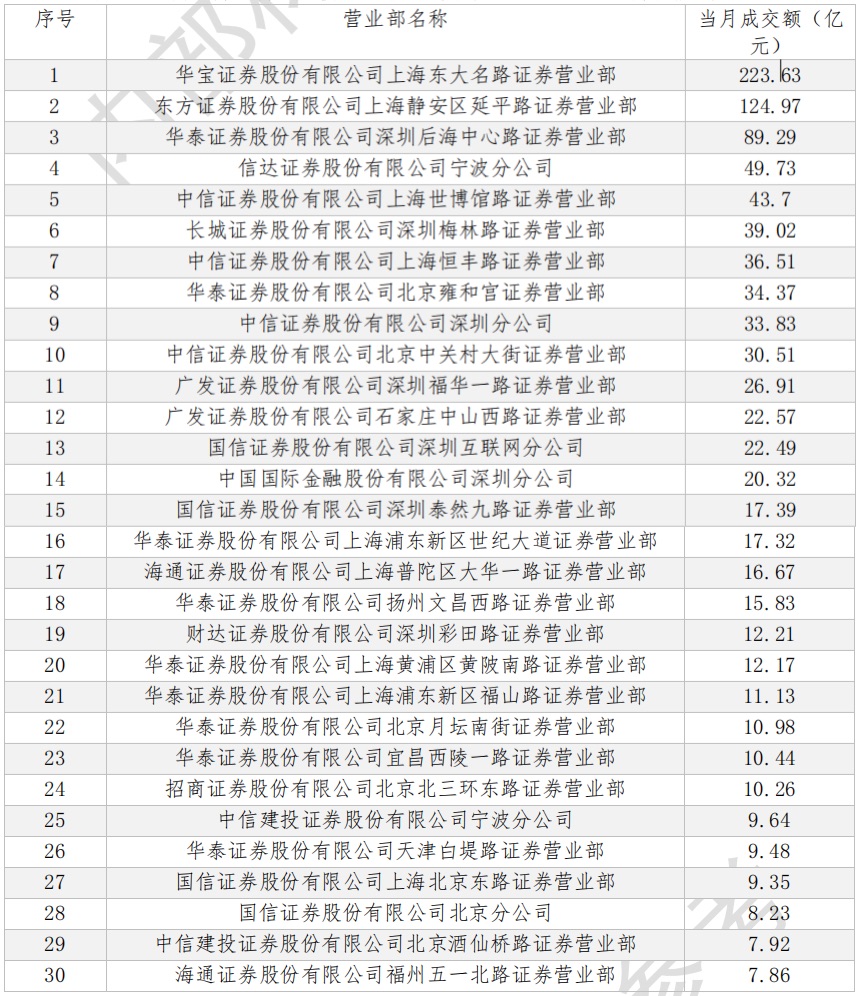

表 9:深交所证券公司营业部机构客户 ETF 经纪业务成交额排名

数据来源:深交所内参

2)上交所 ETF 经纪业务情况

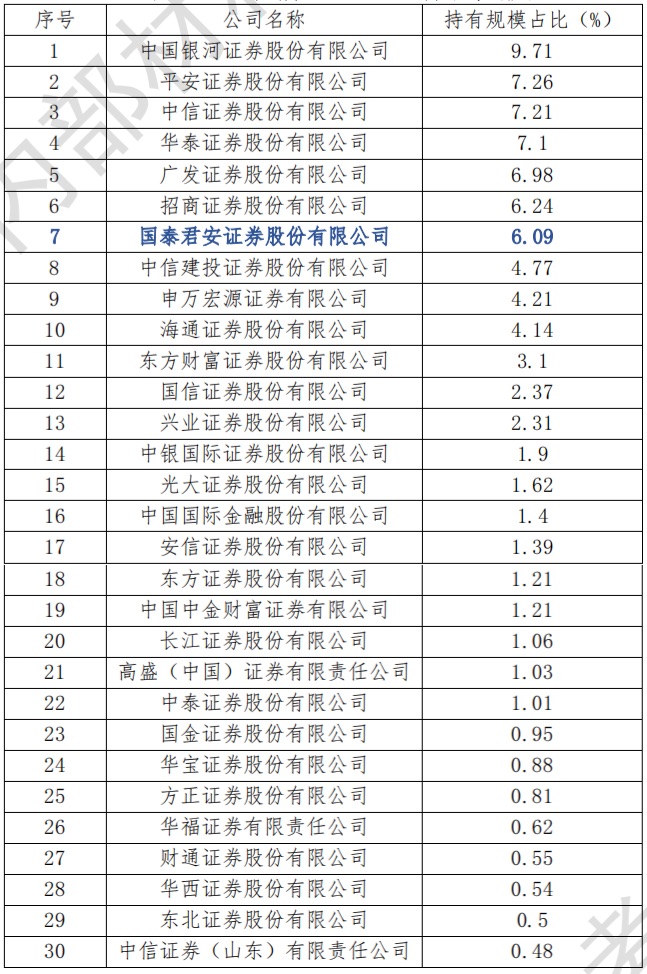

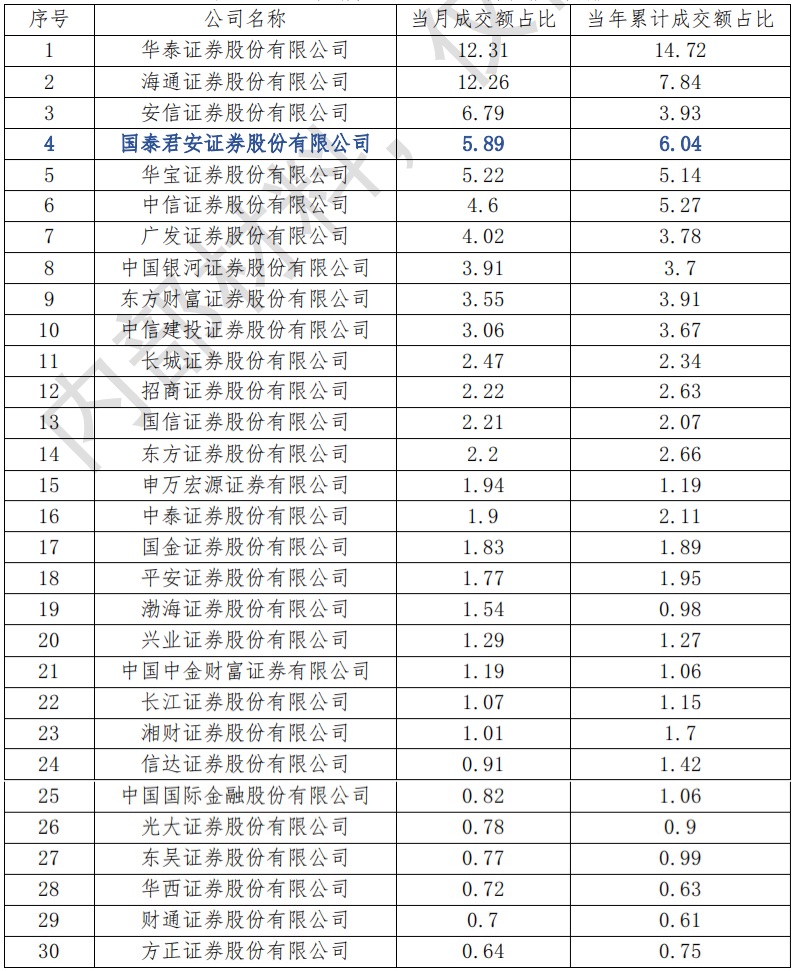

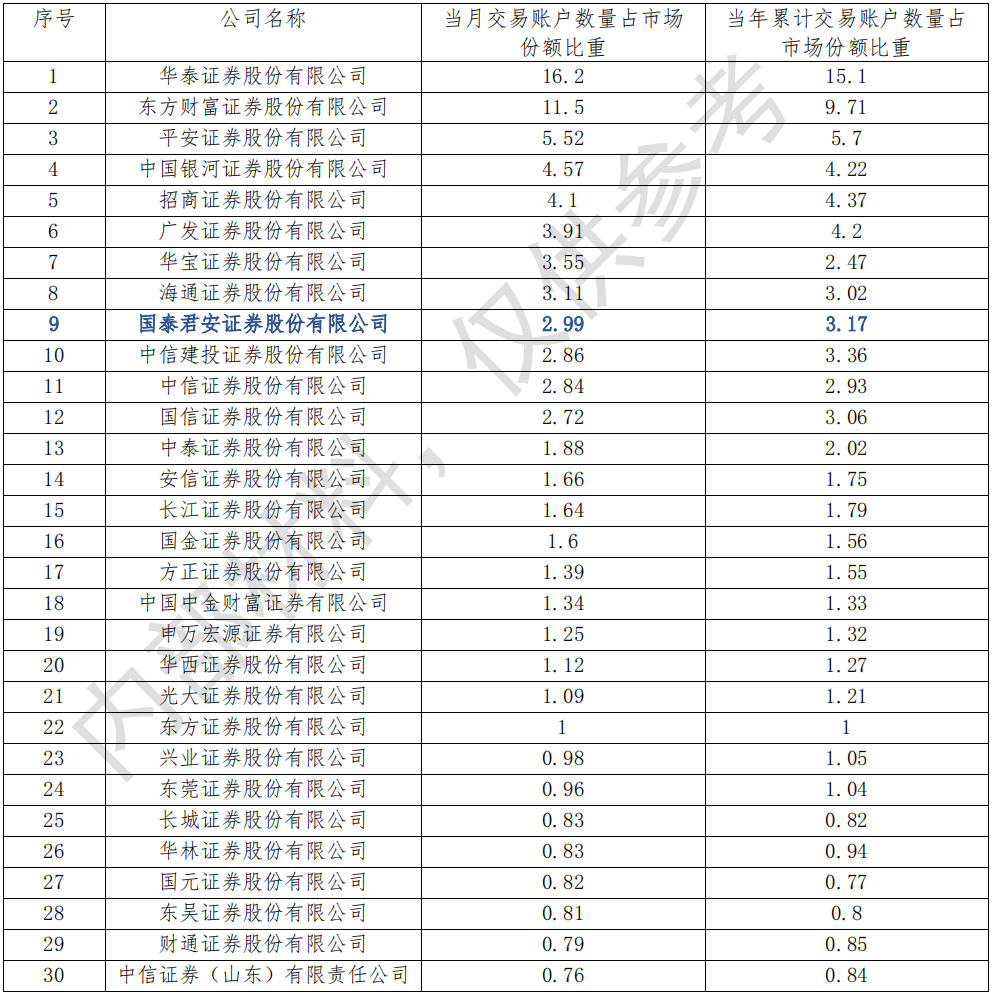

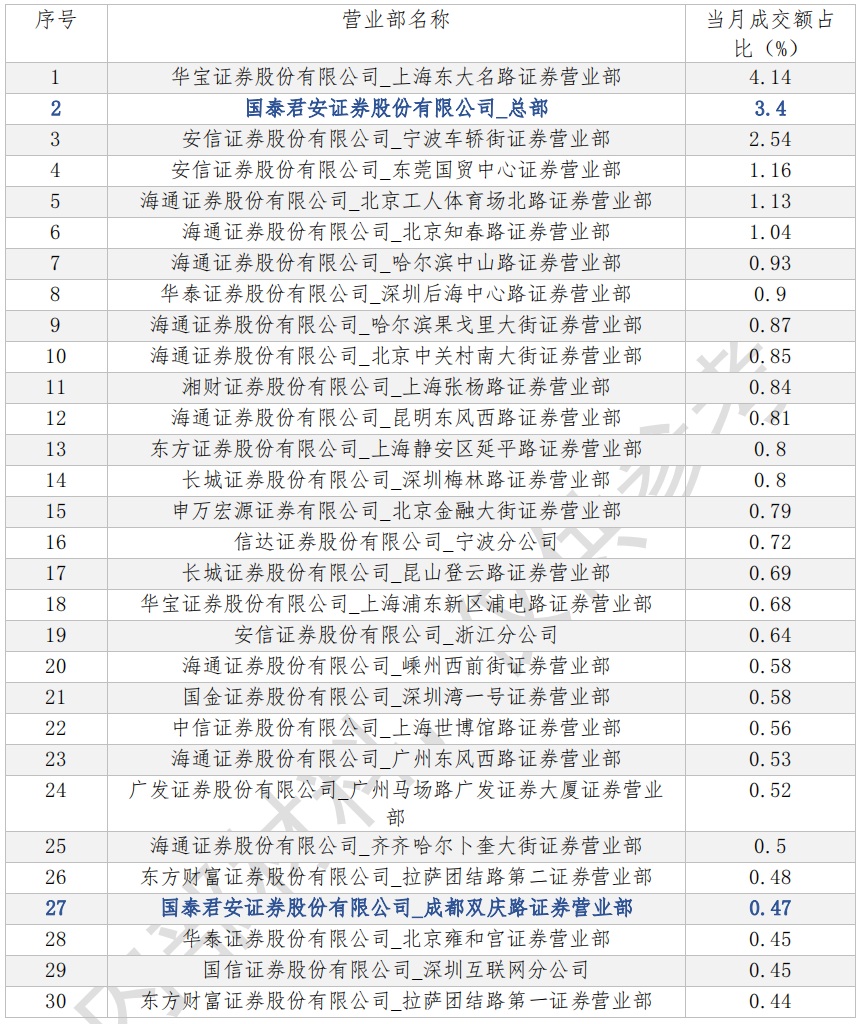

10 月份,国泰君安 ETF 经纪业务持有规模占比 6.09%,排名第 7。经纪业务成交额占比 5.89%,排名第 4。当月交易账户数占比 2.99%,排名第 9。营业部机构客户成交额排名,国泰君安总部和成都双庆路营业部,分别排名第 2 和第 27。

表 10:上交所 ETF 经纪业务规模排名

数据来源:上交所内参

表 11:上交所 ETF 经纪业务成交额排名

数据来源:上交所内参

表 12:上交所 ETF 经纪业务账户数量排名

数据来源:上交所内参

表 13:上交所营业部机构客户 ETF 成交额排名

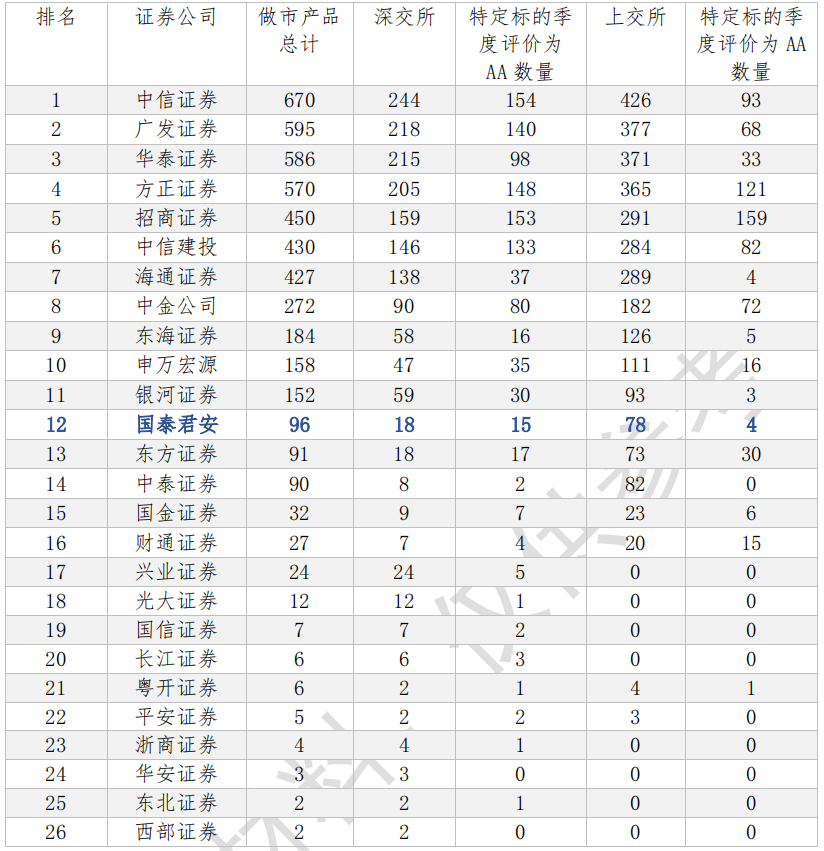

ETF 做市商业务

截至 2023 年 10 月,上交所基金市场共有流动性服务商 17 家,深交所基金市场共有流动性服务商 24 家。国泰君安做市产品数 96 支,排名第 12,相比上月提升 2 名。其中,15 支深交所 ETF 评价为 AA,4 支上交所 ETF 评价为 AA。

表 14:券商 ETF 做市业务排名

数据来源:上交所内参,截至 2023 年 8 月

政策跟踪及业务推进情况

ETF 两融标的扩容,纳入名单规模占比超八成

10 月 16 日,沪深交易所 ETF 两融标的第三季度扩容名单正式生效,有 30余只 ETF 被调入两融标的名单。此次 ETF 两融标的扩容,纳入不少特色鲜明的ETF 产品,如成立至今仅一个多月的中证 2000ETF、科创 100 指数 ETF,以及今年发行的多只国新央企指数 ETF 等。

更多 ETF 纳入两融标的名单,增加了投资者的获利途径,丰富了收益来源。同时,相比通过股票进行融资、融券等业务,其优势更明显。在融券新规的背景下,ETF 可以作为有效的杠杆融资工具,注入更多交易资金,有利于进一步提升场内活跃度和流动性。

宽基 ETF 持续“吸金” 首批深证 50ETF 获批发行

今年以来,众多投资者在借道宽基 ETF 加速布局市场。截至 11 月 17 日,宽基 ETF 今年已“吸金”超过 2000 亿元,规模较年初增长近四成,成为资金加仓重点。近期,宽基投资再添新工具,易方达、富国的深证 50ETF 成为全市场首批发行的产品。

市场震荡环境中,宽基 ETF 体现出较稳健的配置价值。深证 50 指数覆盖行业新,超配信息技术、医药卫生等行业,新兴产业权重占比 76%;编制选样优,全部成分股的自由流通市值在深市排名前 100 且细分行业排名前三,80%公司的国证 ESG 评级在 AA 以上;标的成长快,成分股的平均 ROE 为 20%,近 3年归母净利润平均增速达到 28%,汇聚了基本面强劲且治理优秀的产业龙头,因此得到较多管理人的关注。

新一批科创 100ETF 上市,整体规模突破 200 亿元大关

11 月 16 日,易方达、华夏、华泰柏瑞旗下三只科创 100ETF 正式上市,场内科创 100ETF 数量随之扩容至 7 只之多。科创 100ETF 整体交投活跃,平均净值涨幅超过 5%,加上此前已经上市的四只科创 100ETF,单日整体成交金额突破 43亿元,为未来快速发展蓄势。增量资金持续涌入之下,首批四只科创 100ETF 最新规模达到 151.63 亿元,相比上市之初增长了 118%,加上刚刚上市的三只科创 100ETF,科创 100ETF 整体市场规模突破 200 亿元大关。

科创 100ETF 为投资者参与科创板投资提供了更多的选择,投资者对科技创新方向的投资热情也较高。此外,目前不少头部基金公司积极发力科创100 指数赛道,竞争较为激烈。

中央汇金公司买入 ETF,为市场释放积极信号

10 月 23 日,中央汇金公司公告买入交易型开放式指数基金(ETF),并将在未来继续增持。以往历史上,汇金公司共两次公开宣布购买指数 ETF,分别为 2013 年 6 月 20 日和 2015 年 7 月 5 日。虽未详细公布买入的产品、规模等信息,但是从时间点上,汇金公司前两次买入 ETF 时期均处于 A 股市场出现一定的流动性风险和资金面负反馈的阶段,市场持续调整幅度较大且跌速较快。

汇金再度增持指数 ETF 释放积极信号。宽基 ETF 做为一种市场调控的交易工具,能缓解整个市场资金面压力,改善更多股票流动性状况,对缓和投资者情绪起到良好效果。

专题讨论:宽基指数 ETF

宽基 ETF 盘点

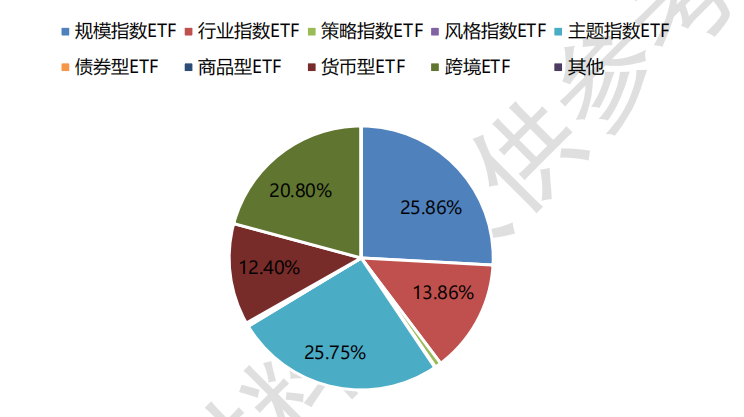

今年下半年以来,多只主流宽基 ETF 规模激增,在“活跃资本市场”的政策利好下,获得机构增配。截止 10 月底,宽基指数 ETF 产品共有 190 只,较去年增加 29 只。市场总规模为 7531 亿元,在全部 ETF 类型中占比最大,年初至今资金流入 1822 亿元。

图 7: ETF 分类占比

在宽基类 ETF 中,存量规模最大的产品是华泰柏瑞沪深 300ETF,总规模约1215 亿,上证科创 50、上证 50ETF 规模紧随其后。年初至今,沪深 300ETF 和科创 50ETF 今年以来的资金增量较多。

表 15:规模前十大宽基 ETF

宽基指数对比分析

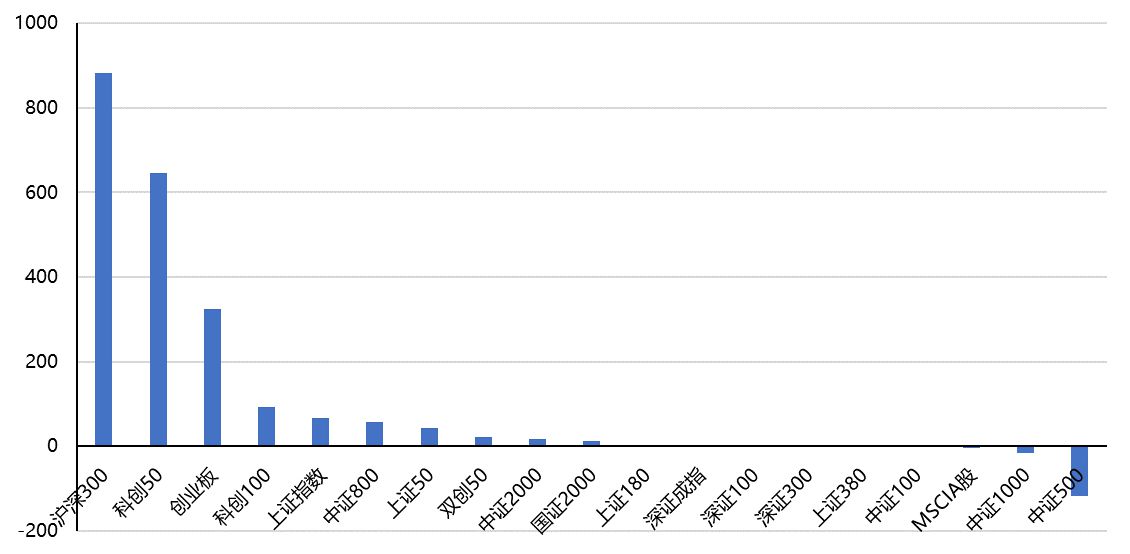

对比市场中各类宽基指数,从数量上来看,中证 500 有 26 只挂钩 ETF,但今年以来规模变动为负。从规模存量看,沪深 300ETF 显著领先于其他指数,上证科创 50 指数和中证 500 指数同样位居前列。从规模增量看,今年以来沪深300、科创 50、创业板指数的规模增长较多。例如科创 100、中证 2000、国证2000 等新发指数,今年以来也表现出较高的增速。

表 16:宽基指数的规模排名

图 8:宽基 ETF 指数今年以来的规模变化情况

数据来源:Wind

此外,部分宽基 ETF 带有较强的行业属性。例如科创 100 指数,医药生物、电力设备、行业权重占比较大,研发支出占营收比例中位水平在 11%左右,高于创业板 5%和全部 A 股 4%的中位水平。宽基 ETF 的产品数量不断翻新,不仅丰富了指数交易工具,还能吸引更多资金流入特定产业,具有交易活跃的天然优势。

宽基 ETF 配置策略

随着指数化投资的高速发展,出现较多涉及宽基 ETF 品种的策略,在资产配置上具有广泛的应用空间。

1)风格轮动策略

以宽基 ETF 为标的,根据资金流动、股价涨跌等因子进行轮动。ETF 具有费率低、流动性强、风格稳定的交易优势,同时主题覆盖较广,涵盖了债券、商品、货币等市场,是资产配置的有效工具。主要的择时指标包括动量趋势、资金流向、情绪面、股权风险溢价 ERP 等。

2)核心—卫星策略

将投资组合划分为核心资产和卫星资产。核心资产用于稳健收益,选择宽基指数 ETF(如沪深 300、中证 500、创业板 50、科创板 50)作为基础。宽基ETF 短期波动较低,适合长期持有。卫星资产则旨在增强收益,包括高波动行业 ETF,以提升回报率。

3)ETF 套利

利用 ETF 二级与一级市场价差,当交易价格(二级市场)小于其净值(一级市场)时,可购买 ETF 份额,然后通过一级市场赎回一篮子股票,再在二级市场将股票卖出,从而获得折溢价差价利润。场内基金没有印花税和过户费,也不需要申购费和赎回费,但需要交纳佣金费,一般佣金费在万分之 1 以下,交易成本更加低廉。

4)衍生品策略

目前,中金所推出了沪深 300、中证 500、中证 1000、上证 50 期货、沪深300、中证 1000 上证 50 期权,以及各种 ETF 期权。完善的衍生品体系,为宽基ETF 提供了看多看空等多种组合。较为常见的是备兑策略,持有 ETF 现货,同时卖出相应的认购期权的组合,主要功能是降低持股成本、增强持股收益。此外,对比股指期权,ETF 期权采用实物交割,波动单位更低,更适合应用于 ETF策略配置。

表 17:股指期权和 ETF 期权对比

综上,宽基指数 ETF 持仓涉及的行业较多且持仓分散,具备较强的防御性。在行情初期阶段,强势行业或主题尚不明确,主动投资的发挥空间有限,而宽基指数 ETF 由于仓位始终较高,具有一定的先发优势。宽基 ETF 策略往往适用于期限利差走强,利率下行、价值风格以及市场大幅回撤的环境下,叠加政策引导的资金增持,是发展机构业务的着力方向。

【风险提示】

本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。

资金流向转向风险,市场情绪调整风险,风格切换风险等。

【免责声明】

本报告仅供国泰君安证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放。

本材料所载信息均来源于公开渠道收集或第三方,本公司对该信息的准确性、完整性和可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工及关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为做出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安证券机构客户部”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。