海外 ETF 动态

美国市场 ETF 规模与流动性情况

美国市场 ETF 规模与流动性情况

根据 ICI 最新披露数据,2023 年 8 月美国 ETF 规模总计 74173 亿美元,相比上月下降 2.05%;总数量 2934 支,相比上月增加 11 支,品类分布较为均匀。8 月份,美国市场 ETF 新发规模 2621 亿美元,环比下降 14.3%;总赎回规模 2484 亿美元,环比几乎持平;净流入 136 亿美元,环比下降 76.3%。

图 1:美国 ETF 规模及变动

数据来源:ICI 官网

海外 ETF 新发行情况

2023 年 9 月,美国市场新发 ETF 共 19 只,欧洲市场新发 ETF 共 2 只。从标的资产类型来看,新发产品以权益资产为主;从产品类型来看,主题类 ETF 数量占多数;从管理方式来看,主动管理 ETF 共 16 只,被动管理 ETF 共5 只。

表 1:9 月海外新发 ETF 产品情况

数据来源:中证指数月报

海外 ETF 基金新闻

1)MSCI 收购 Burgiss,拓展多资产投资解决方案

MSCI 宣布以 6.97 亿美元收购 Burgiss 剩余 66%股份。自 2020 年 1 月首次投资 Burgiss 以来,MSCI 已累计投资 9.13 亿美元以收购 Burgiss 全部股权。MSC 将利用行业领先的 Burgiss Caissa 平台进一步拓展多资产投资解决方案。

2)恒生指数公司发布储能单元等主题指数

9 月,恒生指数公司发布多条充电站基础设施指数,该指数样本空间为沪深市场上市公司证券,经流动性筛选后,根据 RBICS 行业分类,将电动汽车充电站、电子系统与设备制造等行业上市公司证券定义为核心证券。根据公司业务与充电站基础设施产业关联度计算相关性得分,选取相关性得分最高的 50 只上市公司证券作为指数样本,其中核心证券优先入选,采用自由流通市值加权,核心证券单个样本权重上限为 15%,非核心证券单个样本权重上限为 1%。

3)全球 ETF 市场资金净流入超 5290 亿美元

ETFGI 数据显示,截至 2023 年 8 月底,全球 ETF 资金净流入超 5290 亿美元,相关 ETF 资产规模从年初的 9.26 万亿美元增长至 10.70 万亿美元,增幅达 15.5%。

4)首支零日交易期权 ETF 推出

Defiance ETFs 推出了首款零日交易产品,Defiance 纳斯达克 100 增强型期权收益 ETF (QQQY) 。该 ETF 利用了日益流行的日间交易期权策略,使用零日到期期权或 0DTE 策略作为其结构的组成部分。0DTE 期权合约在交易的同一天到期,这为交易者提供了一个小窗口来采取行动。与此同时,该基金将出售纳斯达克 100 指数的超短期期权,作为其战略的一部分。

国内 ETF 动态

ETF 市场概况

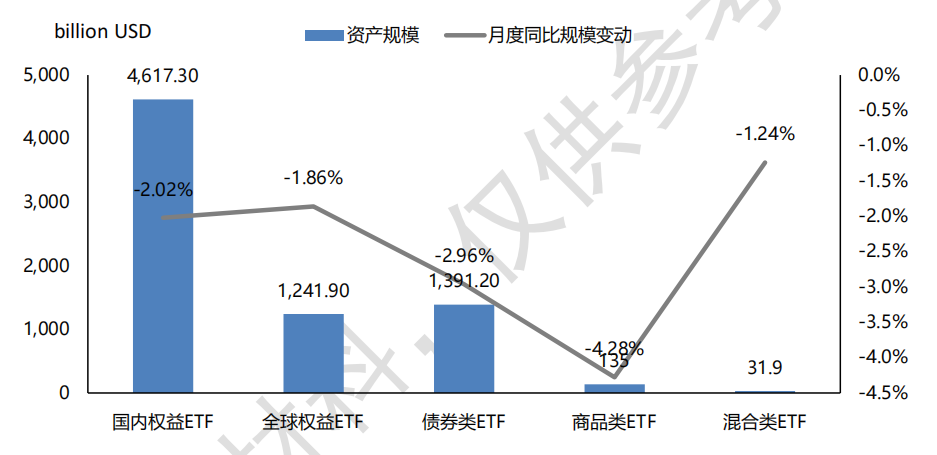

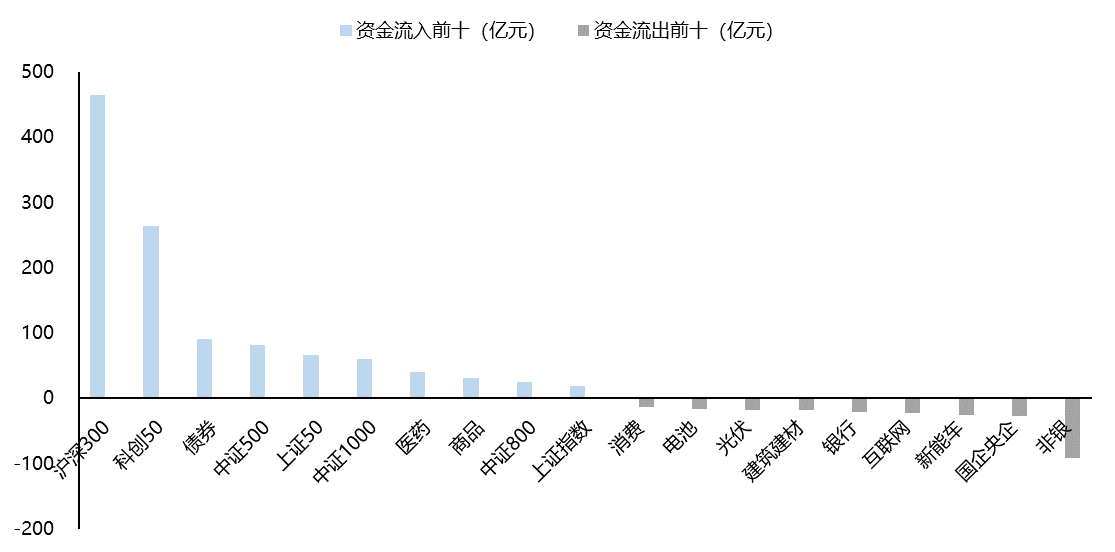

截至 2023 年 9 月 30 日,国内非货 ETF 共有 801 支,总规模 17679 亿元。本月非货 ETF 新增规模主要以沪深 300、科创 50、债券 ETF 为主。

图 2:国内 ETF 分主题规模存量排名

数据来源:WIND

图 3:国内 ETF 分主题规模增量排名

数据来源:WIND

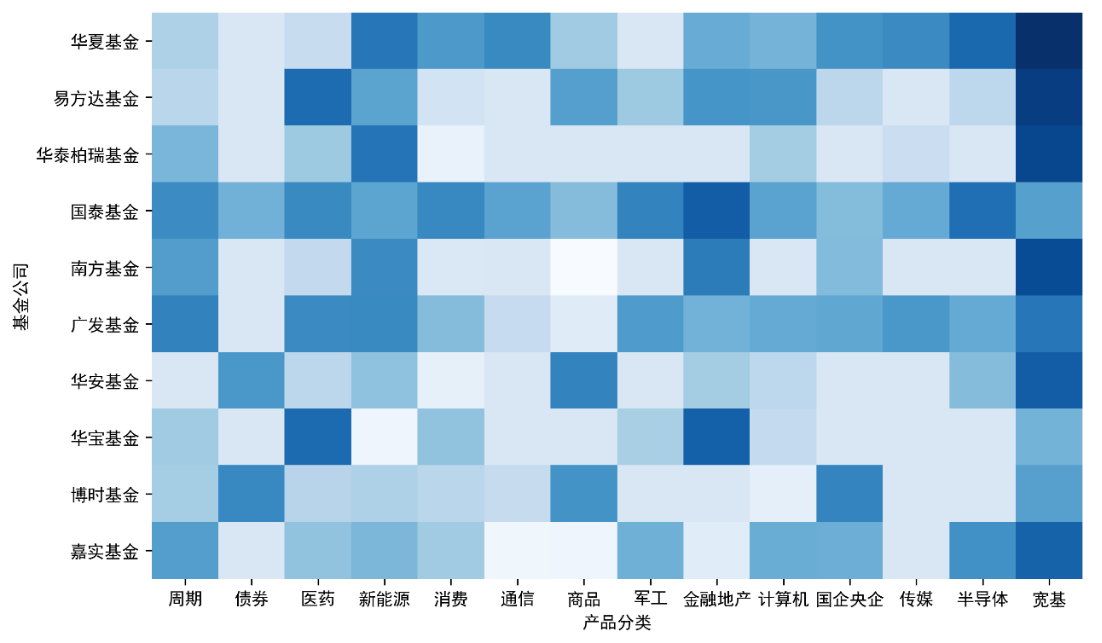

ETF 管理人情况

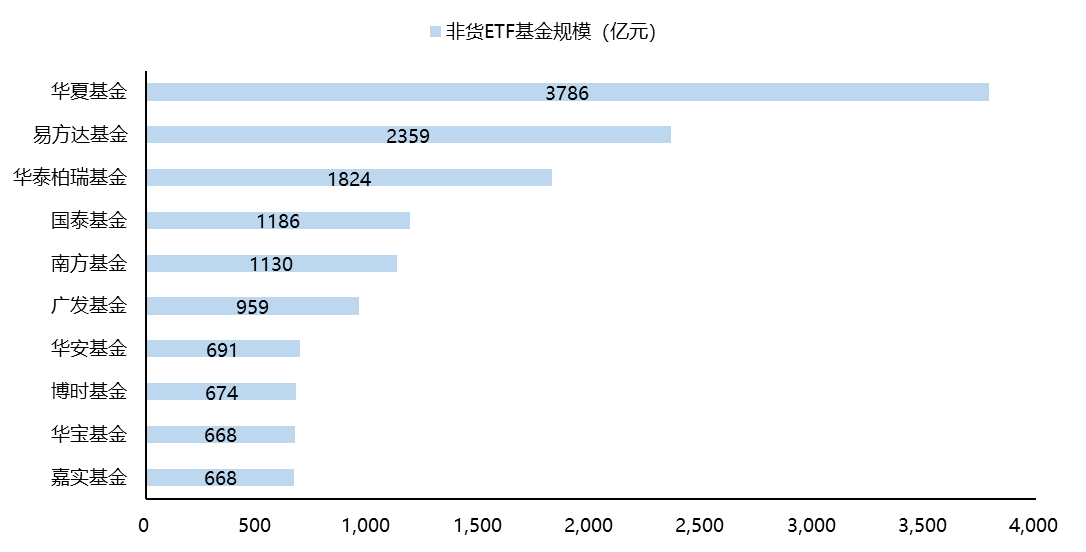

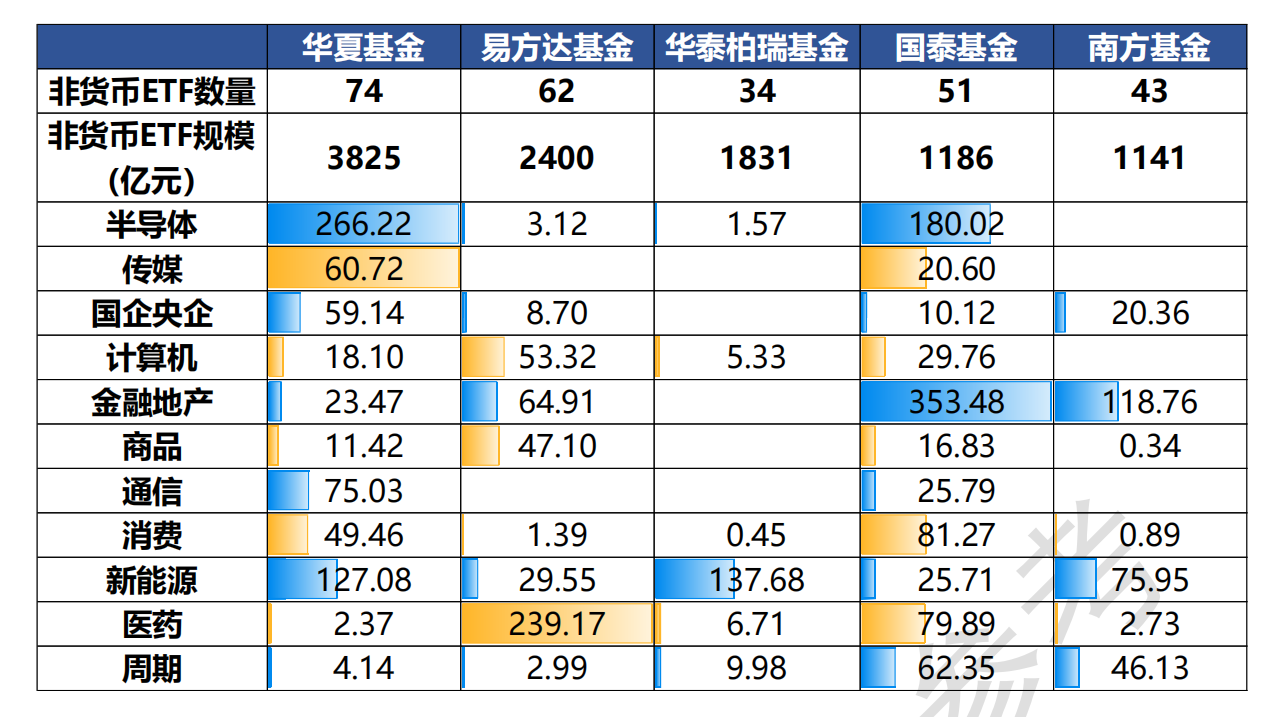

9 月份,嘉实和博时的非货币 ETF 规模排名上升 1 位。从产品类型来看,华夏在半导体、传媒、国企央企主题上有较强布局,易方达产品集中在医药和计算机,华泰柏瑞产品集中在宽基、红利和新能源指数。

图 4:9 月非货币 ETF 管理人排名

数据来源: wind

表 2:9 月非货币 ETF 管理人主题分布

图 5:非货币 ETF 管理人规模存量热力图

数据来源:Wind

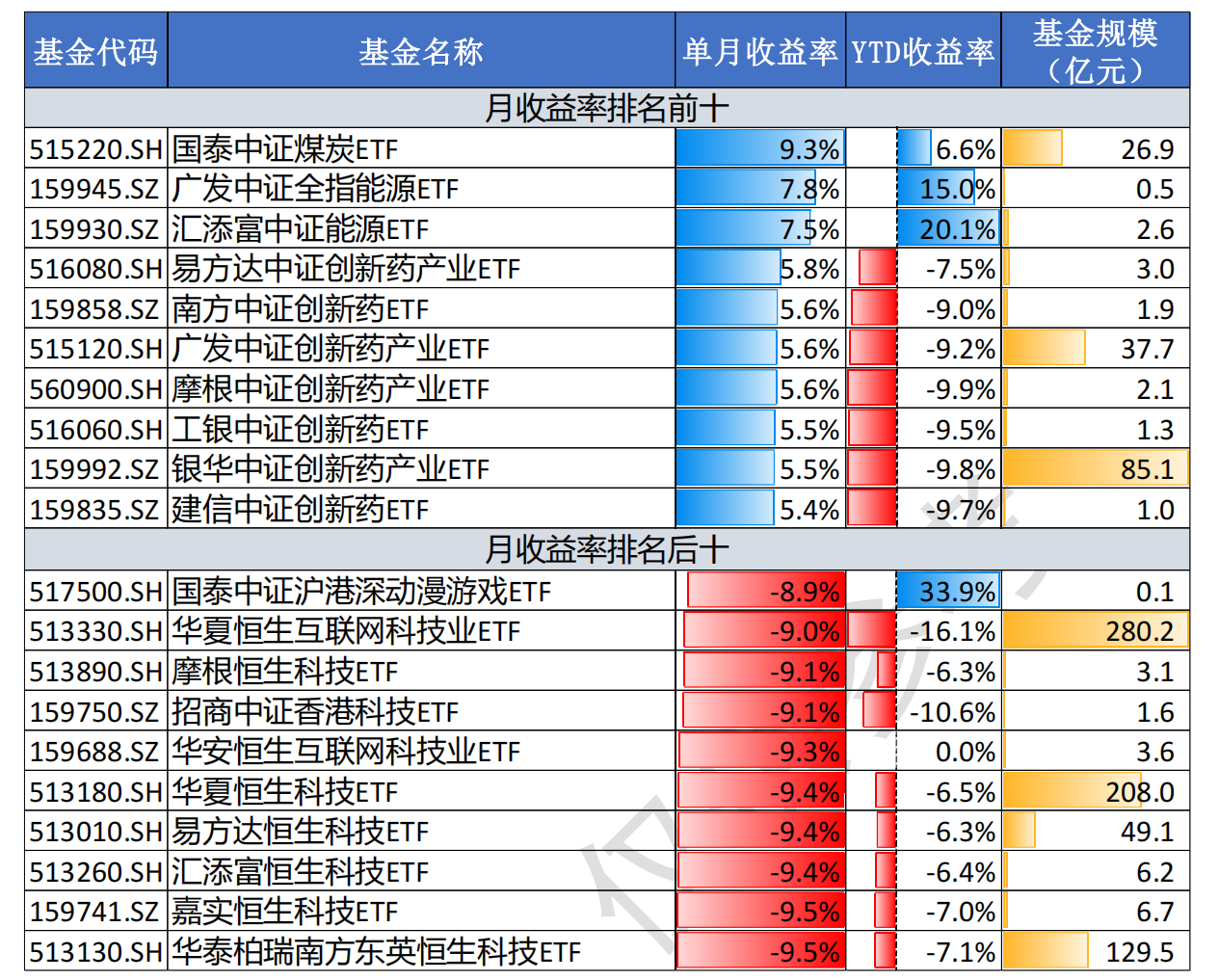

行情绩效

本月能源和创新药 ETF 涨幅居前,科技传媒主题 ETF 跌幅居前。

表 3:本月 ETF 业绩排名

数据来源:Wind,截至 2023.9.30

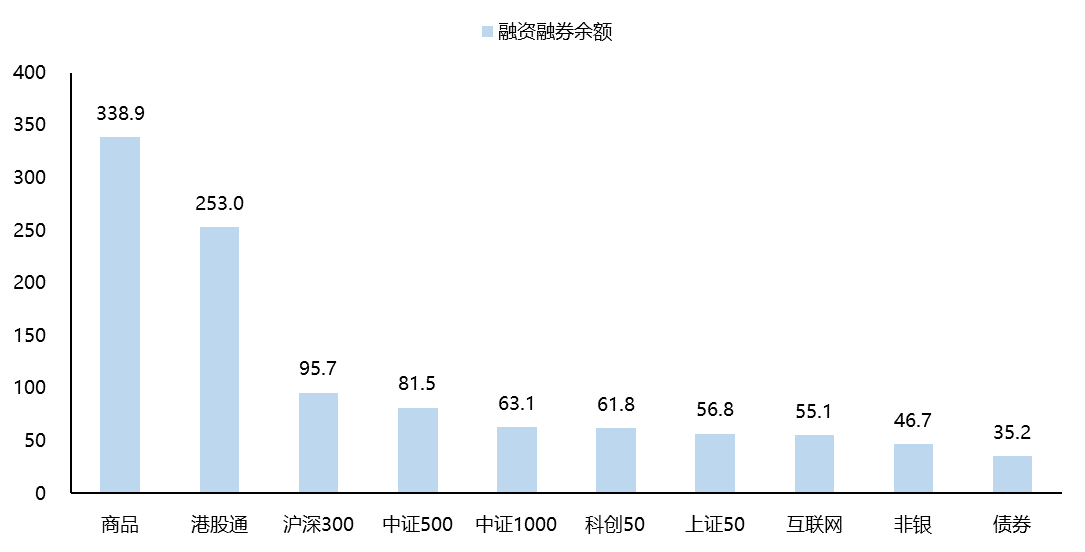

融资融券

2023 年 9 月,商品型、港股通、沪深 300ETF 融资融券余额较高,互联网主题 ETF 融资融券余额下滑。

图 6:本月 ETF 融资融券余额

证券出借收入

2023 上半年,证券出借收入较高的 ETF 主系规模存量较大的产品,华夏科创 50、南方中证 500、易方达科创 50 的证券出借利息收入排名前三。南方中证1000 和工银科创 50ETF,在相对较小的规模下,有较高的出借利息收入。

表 4:2023 上半年证券出借利息收入排名

数据来源:wind

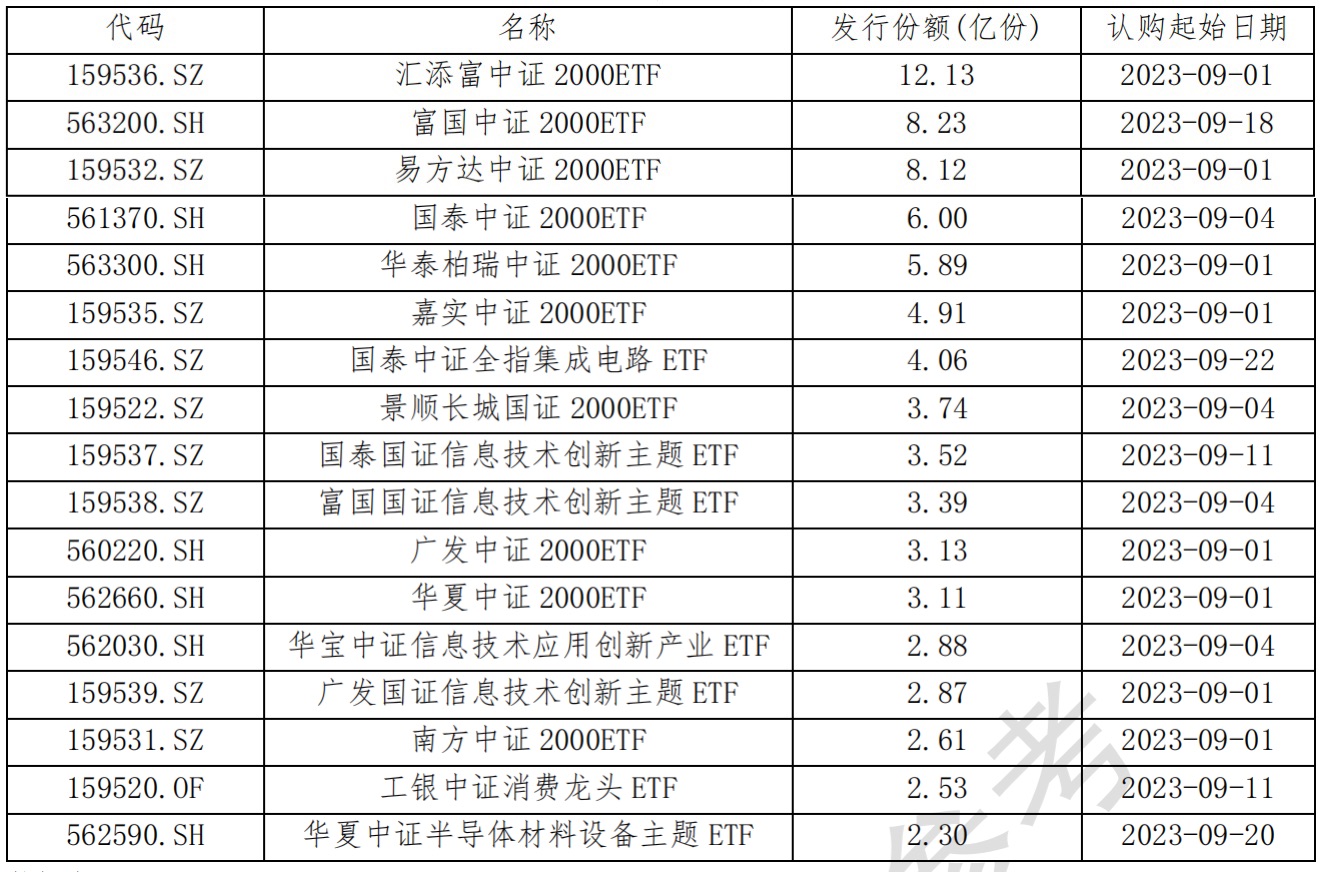

新发行与待审批产品

1)新发行 ETF 产品

2023 年 9 月,共有 17 只 ETF 成立并起始申购,数量与上月持平。主题集中在中证 2000 和信息技术创新。

表 5:2023 年 9 月新发行 ETF

2)待审批 ETF 产品

9 月份,共有 48 只 ETF 递交了申报材料。科创 100、红利、沪港深黄金主题 ETF 得到多家重点布局。

表 6:2023 年 8 月待审批 ETF

数据来源: wind

ETF 经纪业务

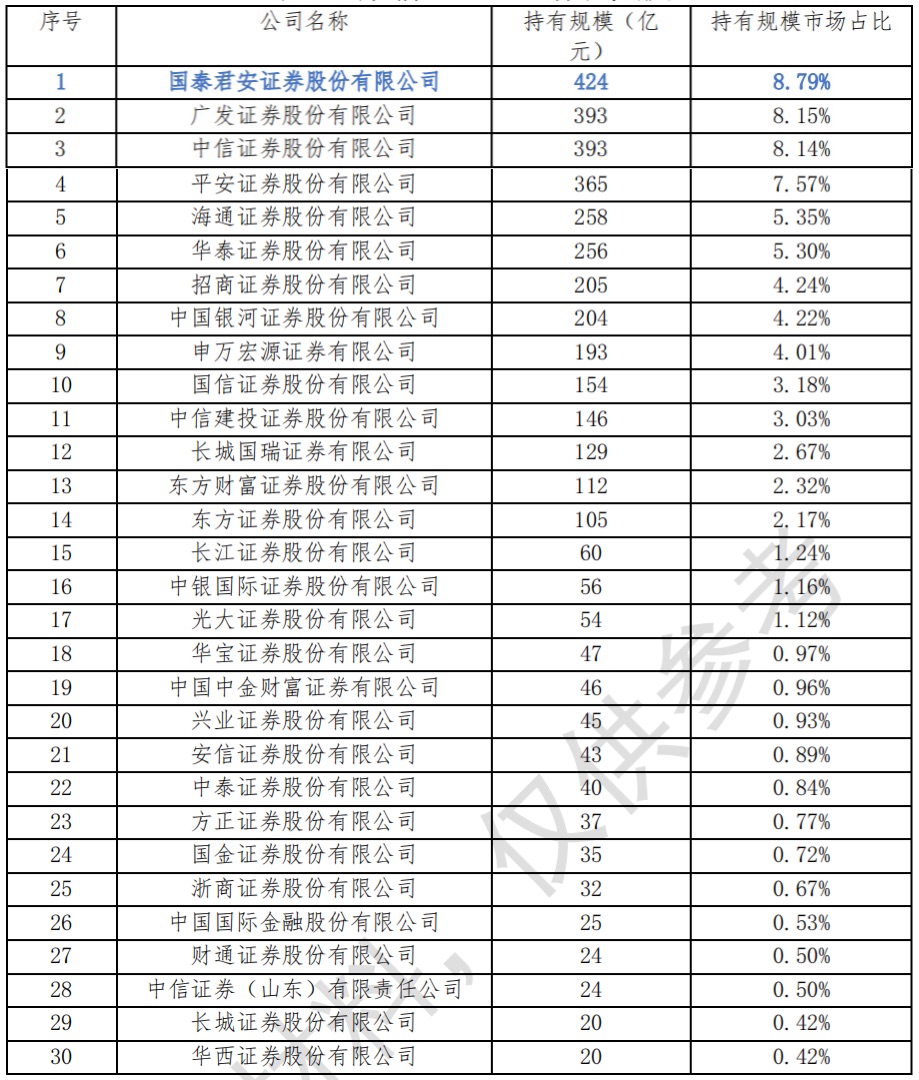

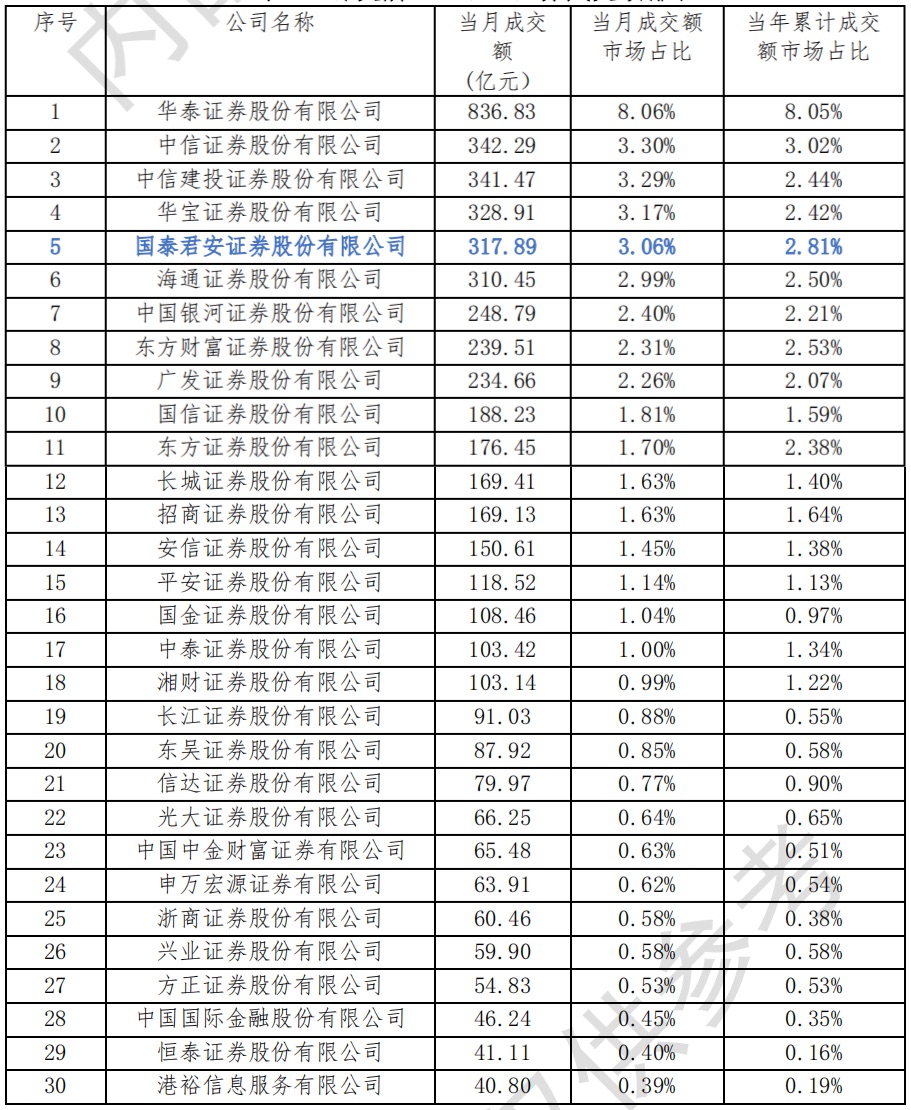

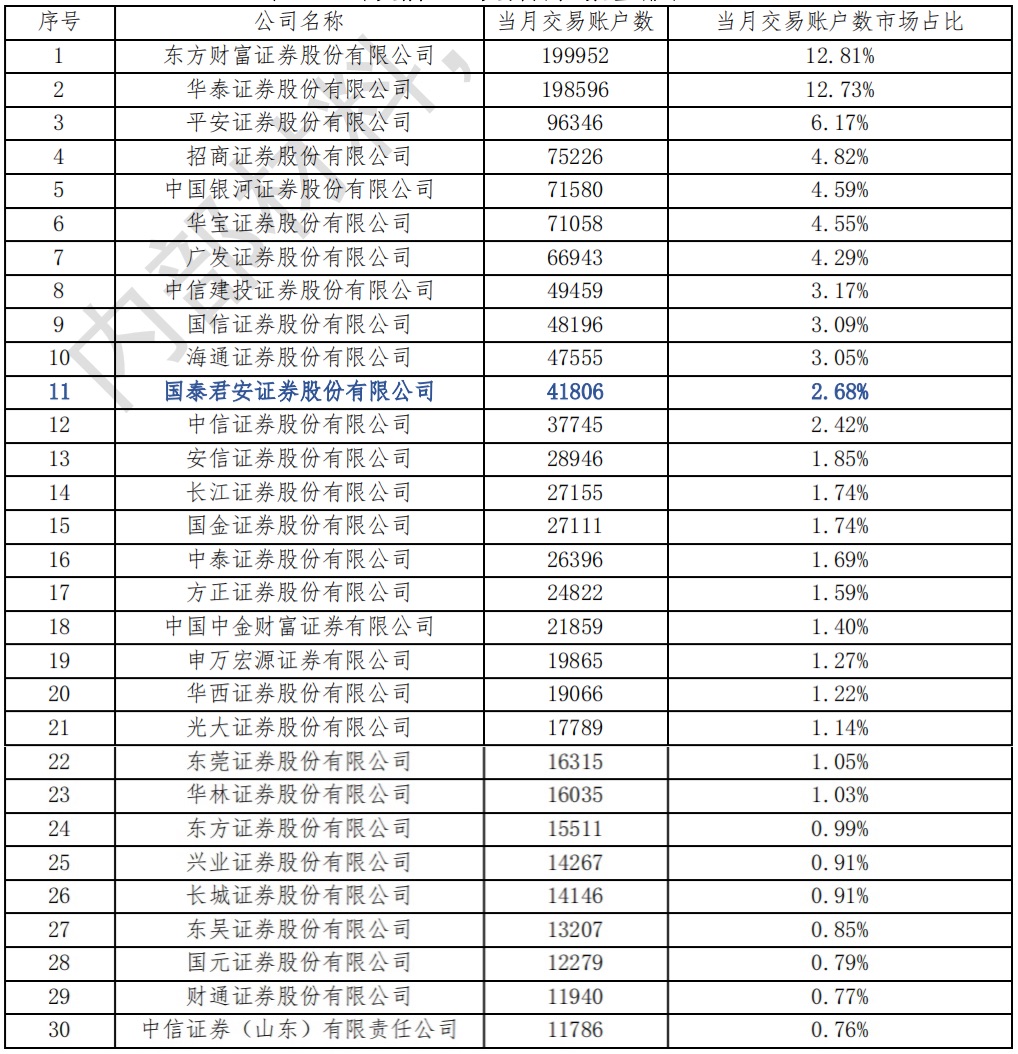

1)深交所 ETF 经纪业务情况

9 月份,国泰君安深交所 ETF 经纪业务的期末持有规模 424 亿元,排名第一;当月成交额 318 亿元,排名第五;当月交易账户数占比 2.68%,排名第11。

表 8:深交所 ETF 经纪业务规模排名

数据来源:深交所内参

表 9:深交所 ETF 经纪业务成交额排名

数据来源:深交所内参

表 10:深交所 ETF 交易账户数量排名

数据来源:深交所内参

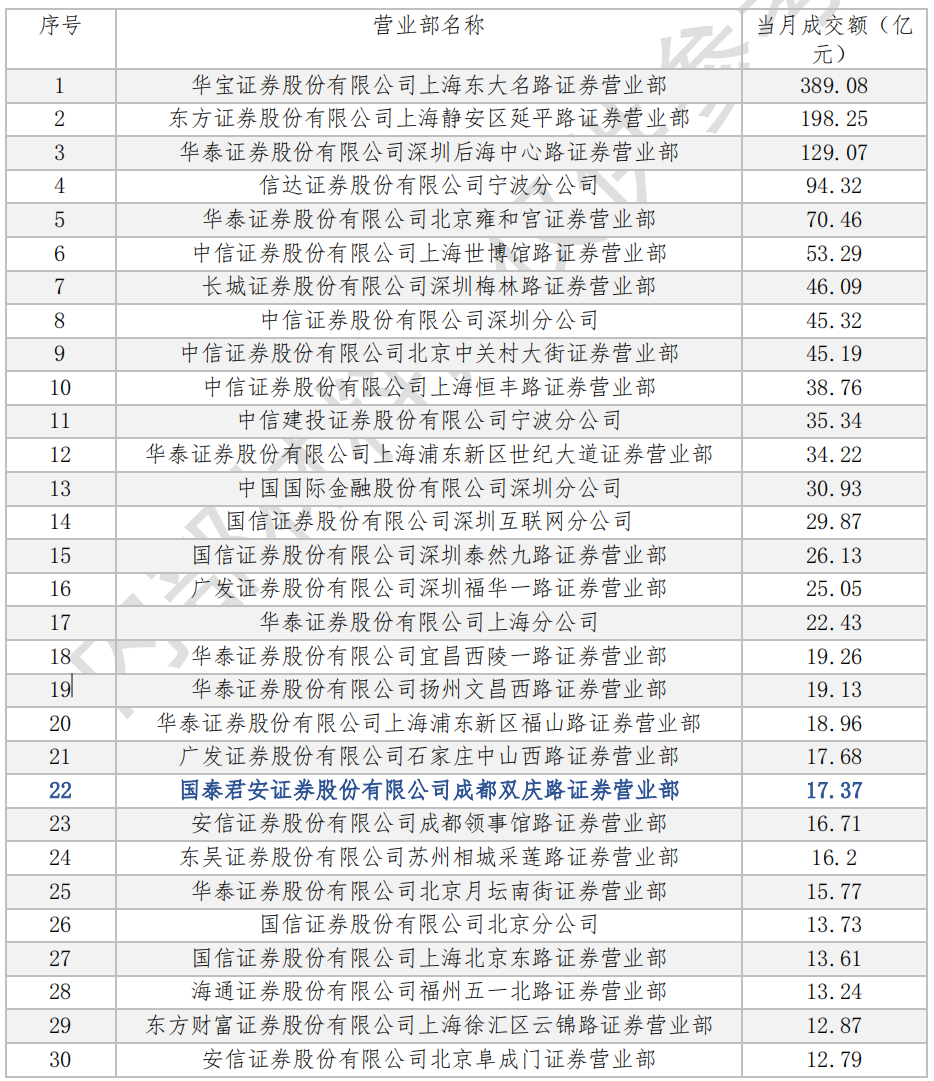

表 11:深交所证券公司营业部机构客户 ETF 经纪业务成交额排名

数据来源:深交所内参

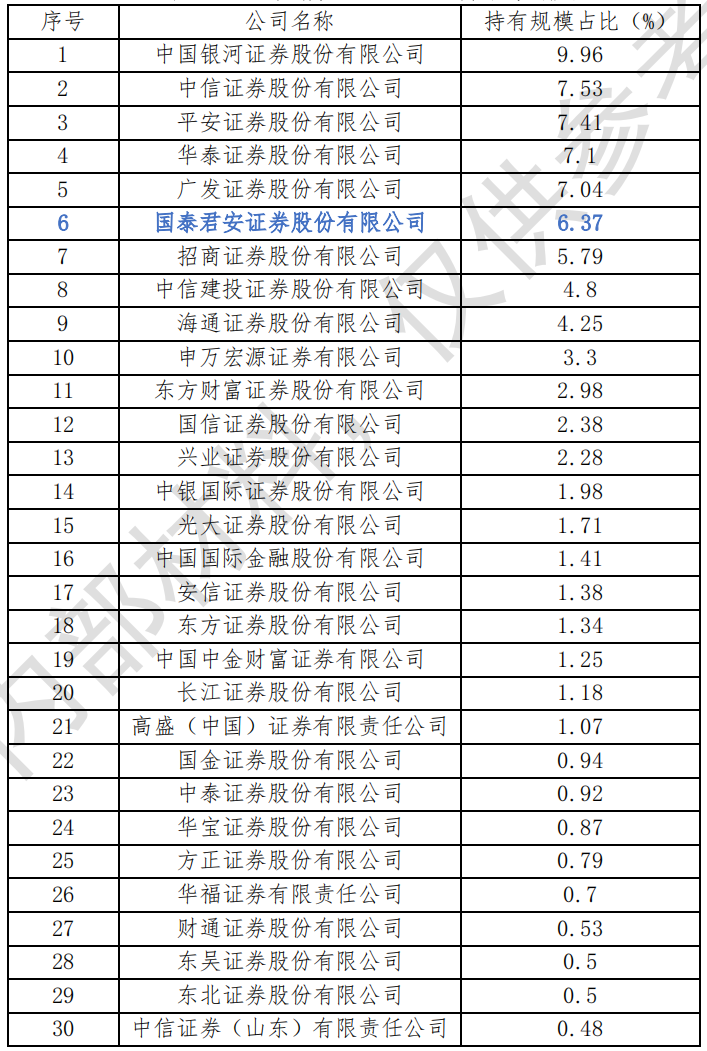

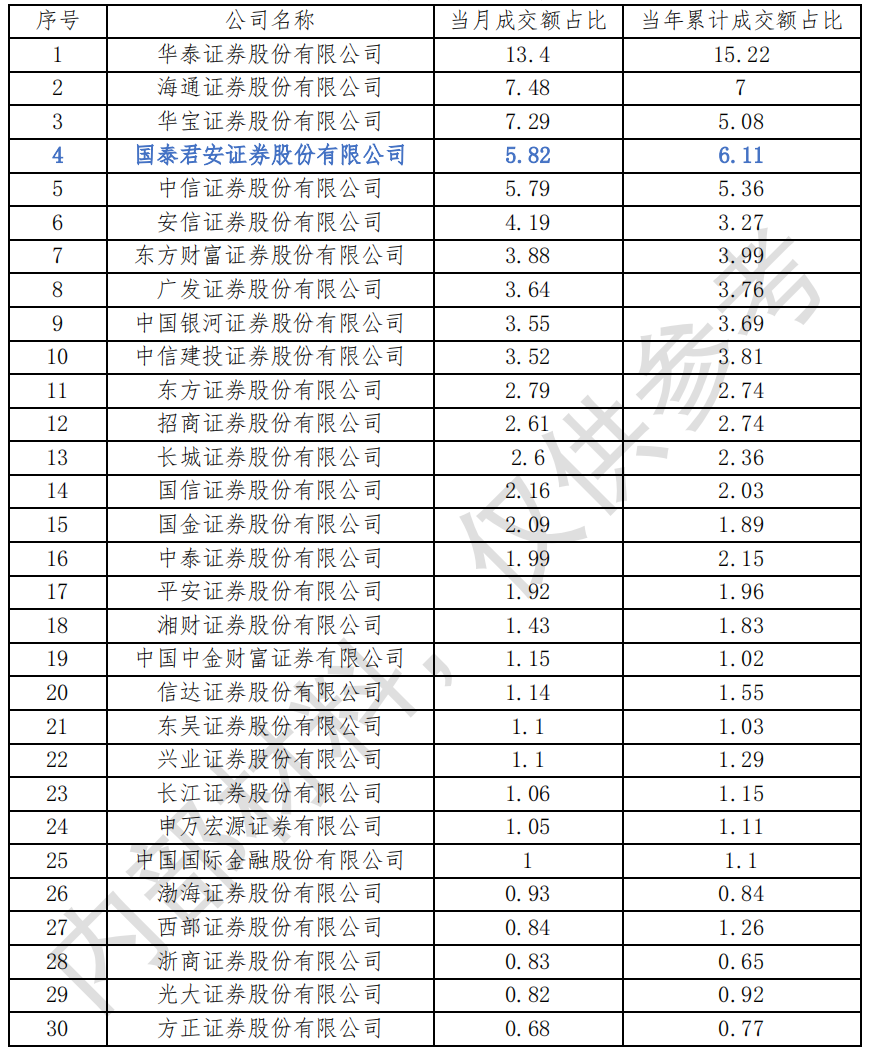

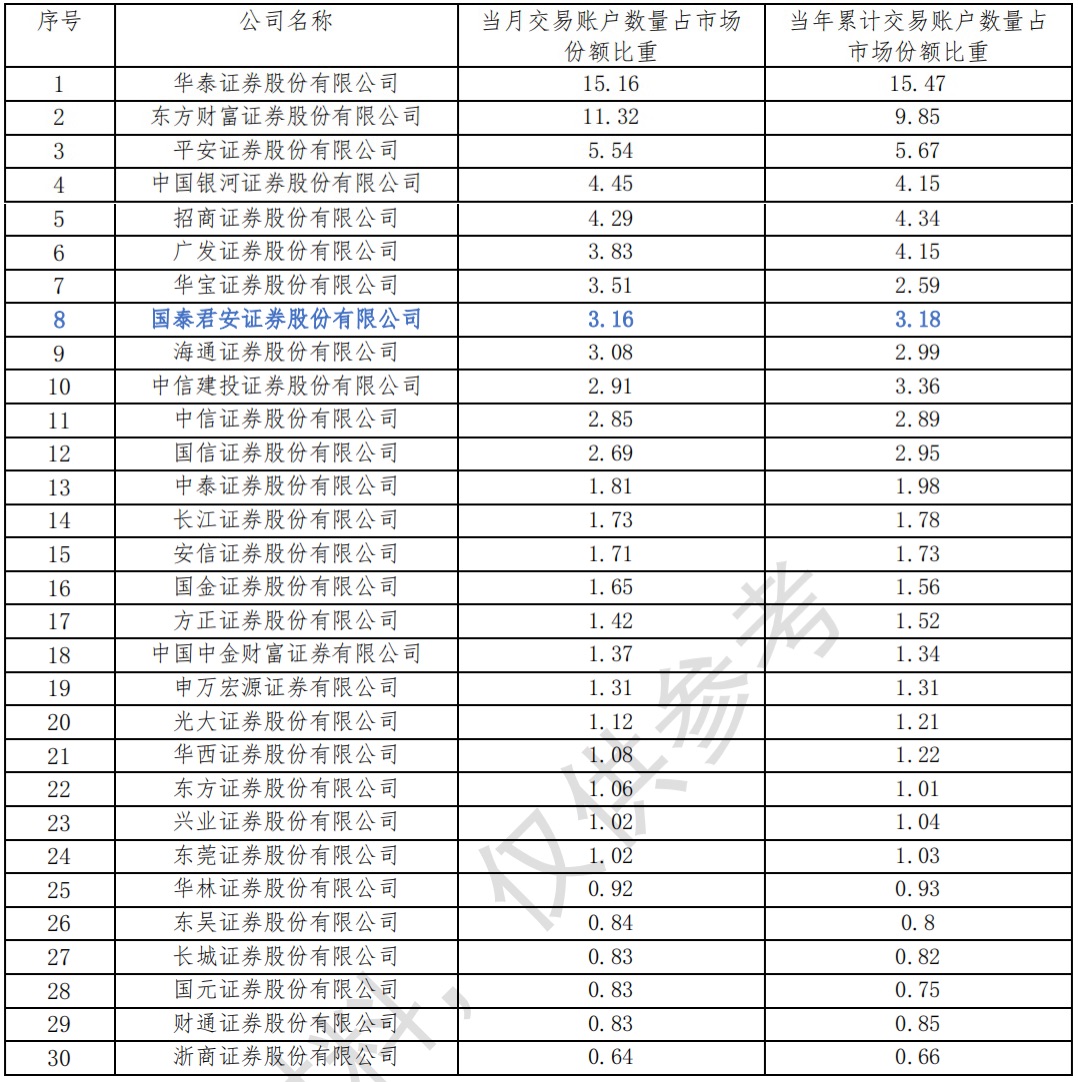

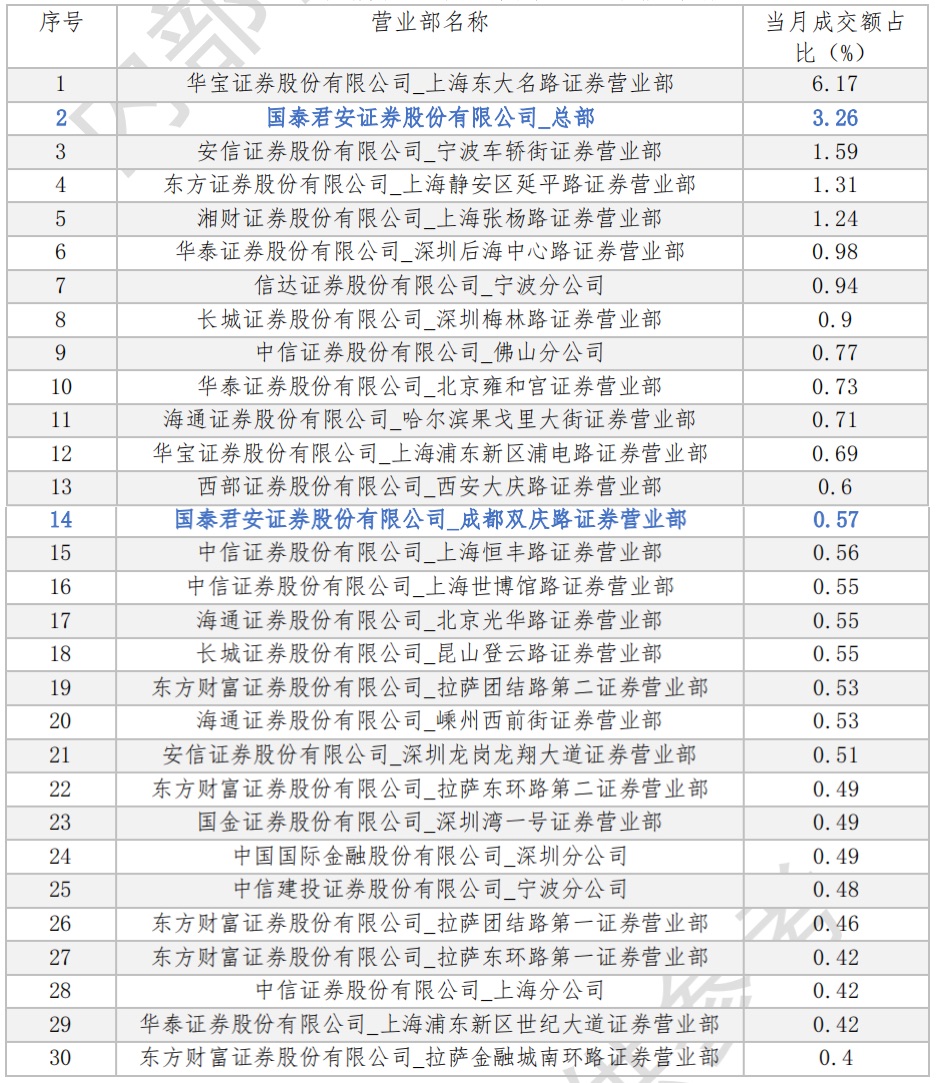

2)上交所 ETF 经纪业务情况

9 月份,国泰君安 ETF 经纪业务持有规模占比 6.37%,排名第 6。经纪业务成交额占比 5.82%,排名第 4。当月交易账户数占比 3.16%,排名第 8,相比 7月上升一名。营业部机构客户成交额排名,国泰君安总部和成都双庆路营业部,分别排名第 2 和第 14。

表 12:上交所 ETF 经纪业务规模排名

数据来源:上交所内参

表 13:上交所 ETF 经纪业务成交额排名

数据来源:上交所内参

表 14:上交所 ETF 经纪业务账户数量排名

数据来源:上交所内参

表 15:上交所营业部机构客户 ETF 成交额排名

ETF 做市商业务

截至 2023 年 9 月,上交所基金市场共有流动性服务商 17 家,深交所基金市场共有流动性服务商 24 家。国泰君安做市产品数 86 支,排名第 14。其中,9 支深交所 ETF 评价为 AA,7 支上交所 ETF 评价为 AA。

表 16:券商 ETF 做市业务排名

数据来源:上交所内参,截至 2023 年 8 月

政策跟踪及业务推进情况

ETF 两融标的扩容,纳入名单规模占比超八成

10 月 16 日,沪深交易所 ETF 两融标的第三季度扩容名单正式生效,有 30余只 ETF 被调入两融标的名单。此次 ETF 两融标的扩容,纳入不少特色鲜明的ETF 产品,如成立至今仅一个多月的中证 2000ETF、科创 100 指数 ETF,以及今年发行的多只国新央企指数 ETF 等。

近年来,国内 ETF 市场迎来蓬勃发展,最新产品数量达 854 只,总规模接近 2 万亿元。 至此,ETF 两融标的数量最新扩容至 281 只,占全部 ETF 数量的近三分之一;最新规模为 1.62 万亿元,占全部 ETF 规模的比例高达八成。除了货币型 ETF 以及规模 2 亿元以下的 ETF,多数 ETF 均被纳入两融标的名单中。

更多 ETF 纳入两融标的名单,增加了投资者的获利途径,丰富了收益来源。同时,相比通过股票进行融资、融券等业务,其优势更明显。在融券新规的背景下,ETF 可以作为有效的杠杆融资工具,注入更多交易资金,有利于进一步提升场内活跃度和流动性。

ETF 新发创近一年来新高,科创板持续获得增量资金

博时、国泰、鹏华和银华基金发布第一批科创 100ETF 募集金额均超 12 亿元,华夏、易方达、南方、华泰柏瑞四家公司同时上报科创 100ETF 并已被接收材料,科创 100ETF 的推出,一方面鼓励更多社会资金流入科技创新企业,加速我国经济动能转换,有利于进一步发挥科创板投资价值。

市场下行环境中,宽基 ETF 资金整体流出。对比其他顺周期资产,ETF仍体现出较强的配置价值。债券、红利 ETF 有较强的抗跌表现,科创 100 指数也来到较高的配置性价比,成为 ETF 新发赛道热点。

中央汇金公司买入 ETF,为市场释放积极信号

10 月 23 日,中央汇金公司公告买入交易型开放式指数基金(ETF),并将在未来继续增持。以往历史上,汇金公司共两次公开宣布购买指数 ETF,分别为 2013 年 6 月 20 日和 2015 年 7 月 5 日。虽未详细公布买入的产品、规模等信息,但是从时间点上,汇金公司前两次买入 ETF 时期均处于 A 股市场出现一定的流动性风险和资金面负反馈的阶段,市场持续调整幅度较大且跌速较快。

从行为效果来看,此前两次增持 ETF 并结合当时一系列资本市场相关的维稳举措,虽然在超短期内(1-3 个交易日)市场可能仍有一定波动,但是随后均出现较明显的止跌企稳走势。以上证指数为例,此前两次增持后,后续指数在 3 个月内均出现超过 20%的最大阶段涨幅,表明汇金公司增持 ETF 结合其他政策合力,对于支持市场流动性以及稳定投资者预期起到较好收效。

汇金再度增持指数 ETF 释放积极信号。宽基 ETF 做为一种市场调控的交易工具,能缓解整个市场资金面压力,改善更多股票流动性状况,对缓和投资者情绪起到良好效果。

专题讨论:红利指数 ETF

红利 ETF 盘点

今年以来,红利低波类指数产品表现较为出色。红利 ETF 受其编制规则影响,红利支付率适中、每股股息正增长以及股息率高且波动率低,得到较多投资者的青睐。

当前市场共有 13 只配置于 A 股市场的红利策略类 ETF,合计流通规模213 亿元。其中规模最大的是华泰柏瑞的红利 ETF,流通规模达到 145.83 亿元。其次是易方达和招商的产品,跟踪中证红利指数。从细分策略上来看,有8 只 ETF 为纯红利类 ETF,4 只 ETF 是红利+低波的混合策略产品,另有一只是将质量因子和红利因子相结合的特色产品。

表 17:开通集合申购的 ETF 清单

数据来源:Wind

红利指数分析

市场中红利 ETF 共跟踪了 9 个红利类指数。从数量上来看,中证红利指数有 4 只挂钩 ETF,深证红利和中证国企红利指数有 2 只挂钩 ETF,其余指数皆有 1 只挂钩 ETF。从规模上来看,挂钩 ETF 规模排名前三的指数分别是上证红利指数(160.62 亿元)、中证红利指数(89.48 亿元)和深证红利指数(24.27 亿元)。

表 18: ETF 跟踪红利指数情况

数据来源:Wind

以中证红利指数为例,它的构造规则是:

(1)过去三年连续现金分红,且过去三年股利支付率均值以及过去一年股利支付率均大于 0 且小于 1;

(2)选样方法为对样本空间内证券按照过去三年平均现金股息率由高到低排名,选取排名靠前的 50 只证券作为指数样本;

(3)个股权重上限规则修订为单个样本权重不超过 10%,且 100 亿元以下总市值的单个样本权重不超过 1%。

红利策略指数通过选取高分红的股票构成组合,以期在获取稳定股息的同时,也能享受权益市场上涨带来的资本利得。由于高股息的股票多集中于价值股,因此红利指数相比于其他策略波动较小,具有很好的稳健配置价值。

红利 ETF 分红派息情况

大部分红利指数 ETF 在合同中明确要求,全年基金收益分配比例不得低于年度基金可供分配收益的 90%。再加上持仓股的分红派息率较高,无论在何种市场环境下,红利 ETF 均能带来稳定的投资收益。

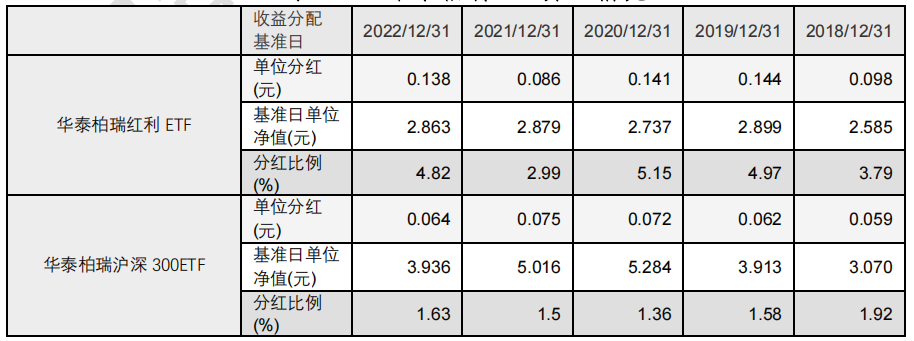

我们对比了华泰柏瑞红利 ETF 和沪深 300ETF 两支产品。在过往五年中,红利 ETF 的单位分红和股息率均远高于宽基 ETF。

表 19: 华泰柏瑞 ETF 分红情况

数据来源:Wind

红利 ETF 的投资价值

对比持有高分红股派息的策略,红利 ETF 的优势在于平稳便捷地提供可预见的分红。在费率上,红利 ETF 的管理费加上托管费在 0.6%左右,低于一般的股票类 ETF,但高于债券类 ETF。

图 8: 红利指数历史走势

数据来源:Wind

综上, 红利低波策略往往适用于期限利差走强,利率下行、价值风格以及市场大幅回撤的环境下,能够表现出较强的防御性。红利 ETF 能够在严格控制日均跟踪偏离度和年跟踪误差的情况下,得到部分增厚收益,是较好的场内交易配置品种。

【风险提示】

本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。

资金流向转向风险,市场情绪调整风险,风格切换风险等。

【免责声明】

本报告仅供国泰君安证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放。

本材料所载信息均来源于公开渠道收集或第三方,本公司对该信息的准确性、完整性和可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工及关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为做出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安证券机构客户部”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。